欢迎访问新医改评论 XYGPL.COM 您是第 3438654 位访问者

国务院2021年2号文《关于推动药品集中带量采购工作常态化制度化开展的意见》是既往集采探索形成的权威指导文件,这份文件明确,带量采购制度化常态化,应采尽采;“探索对适应症或功能主治相似的不同通用名药品合并开展集中带量采购。”

01

中成药独家品种集采情况

1、安徽省采:涉及两个分组中的5个品种。采取同给药途径功能主治相似合并分组原则(品种名单附文末)。

2、湖北第三批:独家品种成分相似合并分组,功能主治中中医相关描述相似,功能主治中西医相关描述相近(有一定出入)(品种名单附文末)。

3、独家品种集采的预判。

在《国务院办公厅关于推动药品集中带量采购工作常态化制度化开展的意见》提出的“功能主治相似的不同通用名合并开展带量采购”的指导下,安徽、湖北的中成药集采先后纳入独家品种,其中湖北的品种严格来讲,并非实质意义上的独家。

笔者认为下一步还需要看安徽针对两组5个产品的集采最终结果是否理想。

不排除同给药途径、同治疗类别合并分组,引入临床/药学专家顾问的可能(不过因为独家品种功能主治类似合并分组有其局限性,做不到大范围的应采尽采)。

02

持有独家中成药的企业如何应对?

以终为始逐步构建涉及人财物的营销生态很重要,这个终就是“品种被集采了,怎么驱动营销增量”。

规避集采的过早到来,从营销推广上讲,给相关治疗领域内的核心专家持续传递产品与竞品在组份、治疗上的差异(以说明书尤其是功能主治为锚点)及身份上的差异(比如中药保护品种等)。

那么,哪些独家产品预计短期不会被纳入集采?

在不考虑其他人为因素的影响下,除销售规模因素外,如果其功能主治描述具备差异性,或者其身份(中药保护品种、绝密处方等)具有特殊性,都是其天然优势。

如有些产品功能主治无西医适应症;功能主治中医描述与竞品不同,不具备相似性;或者其成分/组方很特殊(如动物药),跟竞品完全不同,不具有相似性。

03

中成药集采全面复盘

(一)已开展中成药集采盘点

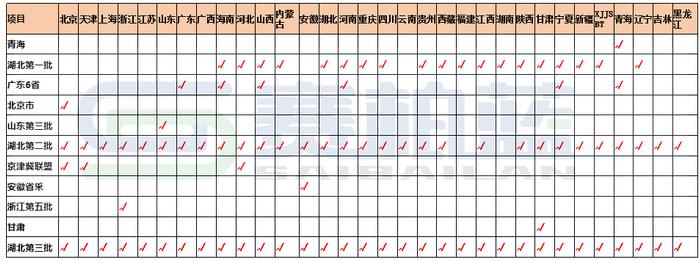

(二)中成药集采省份覆盖情况

(三)中成药集采治疗领域分布(105个产品组的302个中成药已被集采)

04

中成药集采阶段性总结及未来预判

1、中成药集采的规则经过早期的浙江金华、河南濮阳、青海、广东6省联盟、湖北等19省的探索,已形成湖北牵头中成药全国联盟集采+个别省份(如安徽)牵头做未纳入集采品种集采补充+其他省及省际联盟做带量价格联动的格局。

三明联盟后期动向需要关注,不排除有更大的创新,影响中成药集采基本面。

2、产品一旦纳入省级或省际联盟集采会加速带量联动,迅速形成全国统一价;且如果未中选会进行监控管理,使用量动态控制在同组10%以内,特殊情况下,也不会超过50%,而且这种可能性微乎其微。

3、综合分析规则演变,核心规则如下。

新品种集采关键节点及流程全国已基本统一:采购量确认→双信封(价格标+技术标)综合评价入围→价格标确定拟中选→议价拟中选→增补拟中选。

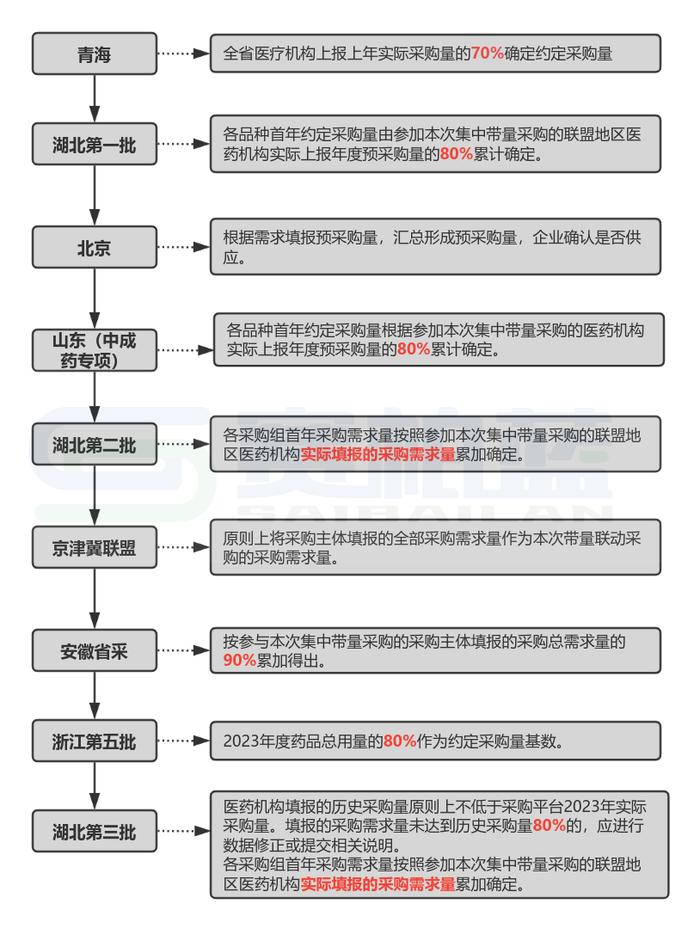

医药机构约定采购量:越来越有保障(具体看下图)。

入围:AB单元避免光脚的踩踏,尽可能维护既往市场格局。双信封评价入围规则技术标占40%,整体有利于头部企业、大品种、对于产品的质量、工艺、供应等提出一定要求。

拟中选:从直接拟中选到议价拟中选再到增补拟中选的具体规则及演变看,对于参与度及中选率的诉求明确且强烈,从湖北第二批的不能大于日治疗费用均值的1.8倍到第三批增加的六次开方规则看,规则在尽可能兼顾历史原因,避免既往挂网价高的药品钻规则漏洞,越来越公平。

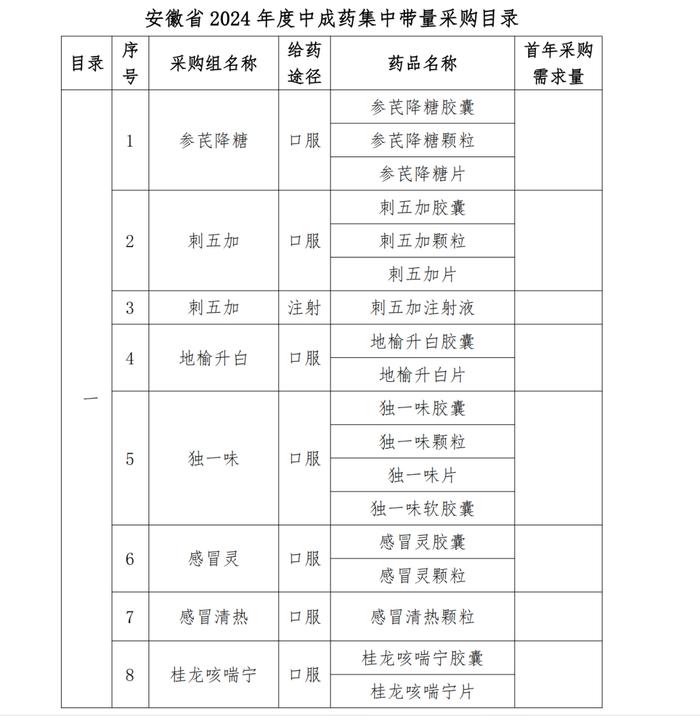

附:安徽2024年中成药集采目录

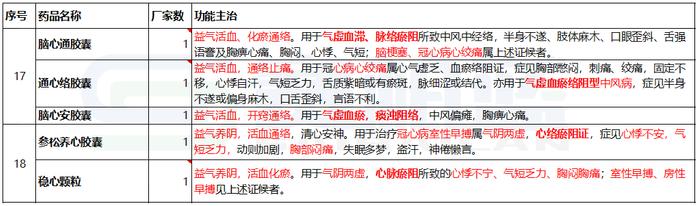

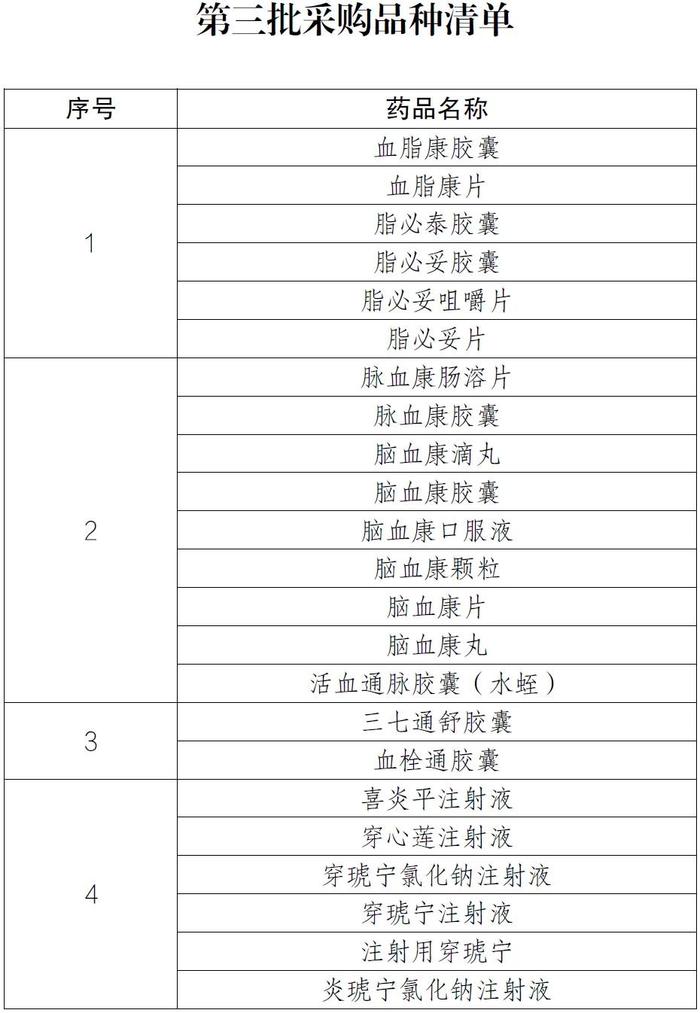

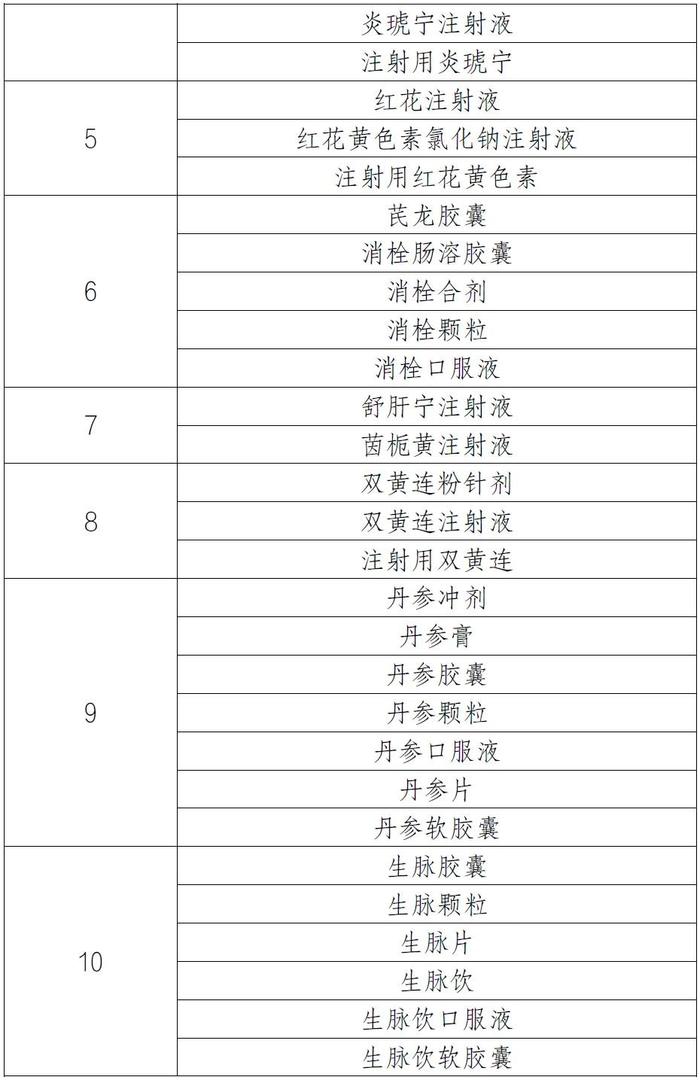

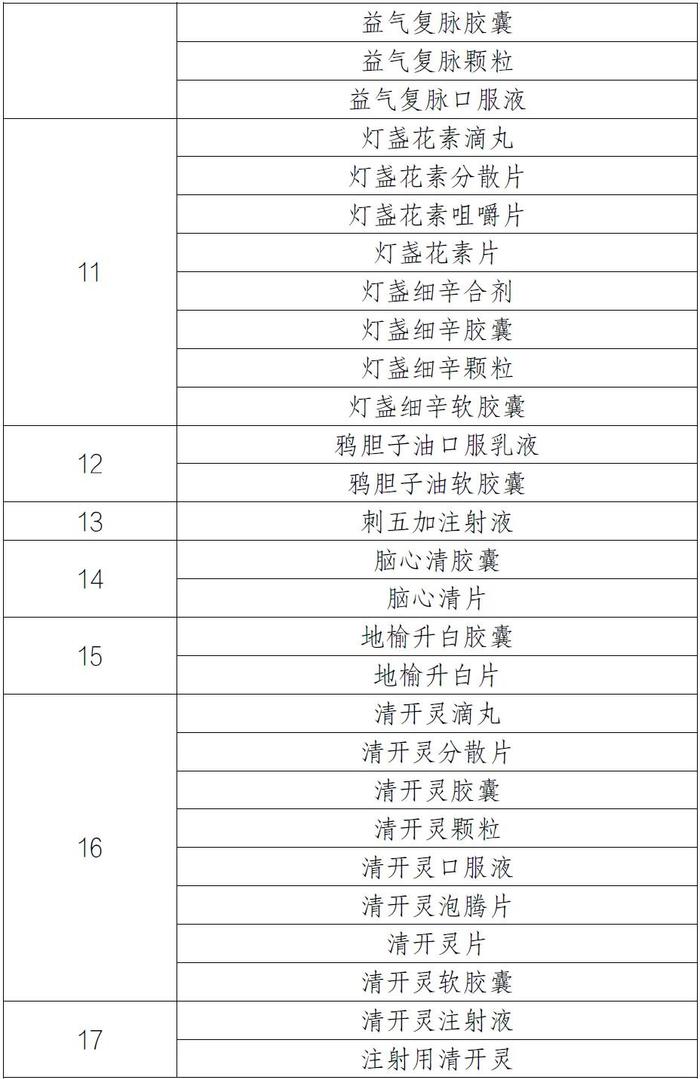

附:第三批全国中成药集采品种清单

|

|

||||

相关文章

鄂公网安备 42010302000616号

| 新医改评论 版权所有 | 备案/许可证:鄂ICP备10208130号-1 | Copyright @ 2010-2020 xygpl.com All Rights Reserved