欢迎访问新医改评论 XYGPL.COM 您是第 3450265 位访问者

除了针对医疗机构进行控费之外,医保改革的另一个重点是分级诊疗。但在东亚地区,由于长期缺乏守门人制度,政府推动分级诊疗的效果长期不彰,不得不通过持续推出新的监管策略来缓慢推动。从趋势来看,分级诊疗是一个长期改变就医习惯的过程,尽管政策会持续加码,但不可能一蹴而就,而且可能出现长期的停滞。

对大医院进行限制是东亚地区的特色,在欧美国家,大医院的规模其实并不大,其追求的是单床收入的提升,而不是扩大床位数。而东亚地区的医院单床收入相对有限,保持增长的主要动力来自扩大床位数。为了扩大床位数,扩大门诊量并由此带来向住院的转化就至关重要。由于自身拥有强势品牌和技术能力,大医院的虹吸日益强劲,这造成了基层薄弱,门诊和住院都向大医院集中,人才很难向基层下沉。

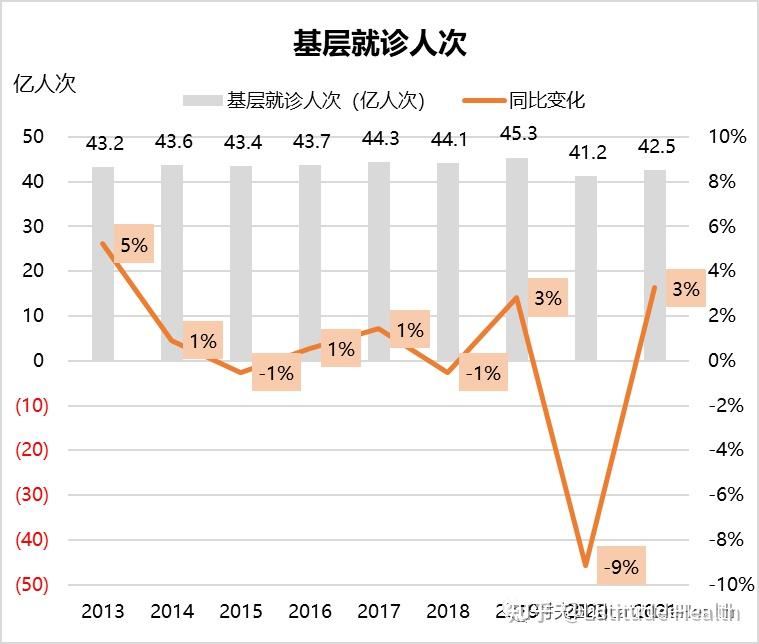

从数据来看,在门诊上,2021年基层服务了42.5亿人次,比2020年上升了3.3%,但这一服务量只是倒退到比2012年高3%,仍然低于2013年的门诊量,倒退了9年。在住院上,2021年基层服务了3592万人次,甚至没有出现医院住院量的反弹,而是持续下跌了3%,虽然下跌的幅度比2020年有所收窄。基层2021年的住院量甚至比2010年还要低。

图表1:基层就诊人次

数据来源:历年卫健委《中国卫生健康统计年鉴》,Latitude Health分析

图表2:医院门诊诊疗人次

数据来源:历年卫健委《中国卫生健康统计年鉴》,Latitude Health分析

在2021年的门诊上,基层机构中反弹最明显的是社区医疗机构(含中心和院),2021年门诊诊疗人次为8.36亿人次,同比上升了11%,已经接近2019年的门诊量。社区医疗机构占基层整体门诊量的比例也从2013年的15%增加到了2021年的20%。不过,2021年的反弹主要来自于社区卫生中心,而不是社区卫生站。社区卫生中心虽然在机构数量上只占社区卫生机构整体的30%,但却占了门诊诊疗人次的83%。2021年,社区卫生中心诊疗人次为6.95亿人次,同比增长12%,已经恢复到接近2019年的服务量。而社区卫生站诊疗人次只有1.4亿人次,同比增长4.5%,仅仅是恢复到接近2012年的服务量。

乡镇卫生院2021年的门诊量也反弹了6%,超过了2018年的服务量。占基层总体门诊量比例从2013年的23%上升到2021年的27%。乡镇卫生院分两类,乡镇中心卫生院规模大一些,均机构床位数61张,2021年门诊量为5.06亿人次,占乡镇卫生院门诊量的44%。乡卫生院床位规模小一些,均机构32床,2021年门诊量为6.5亿人次,占56%。两类机构在2021年分别门诊量上升7.8%和4.6%,规模较大的乡镇中心卫生院服务量反弹更有优势。

但占基层门诊量32%的村卫生室门诊量持续下跌,2021年的门诊量只有2013年最高点的67%,这拖累整体基层的门诊量仍倒退到了2012年。而村卫生室占基层总门诊量的比例也从2013年的47%下降到2021年只有32%。村卫生室的门诊量从2014年就开始每年下跌,疫情期间下跌幅度变得更大。

因此,从所有基层机构的收入结构来看,在2015年到2021年之间核心的变化都是:对补贴的依赖越来越大,门诊收入占比萎缩比较明显。

基层机构对补助的依赖性可以分为3个梯队。乡镇卫生院和街道卫生院为第一梯队,对补助的依赖超过50%,是最高的。村卫生室和社区卫生机构为第二梯队,补助占比不到半数但也超过40%。第三梯队是对补助依赖相对较低的门诊部和诊所,都在20%左右。

最依赖补助的是乡镇卫生院,补助占收入比例2021年达到了53%。门诊和住院分别占28%和19%。对比乡镇卫生院2015和2021的收入结构变化发现,补贴占比增加而住院占比下跌。

村卫生室的补助和其他收入占比达到48%,社区卫生机构为43%,两者都是基层中补贴重要性比较高的。这两类机构都是以门诊为核心,门诊占收入比例分别为52%和53%。2021年和2015年相比的变化趋势都是补贴重要性增加,只是程度有所差异。村卫生室在门诊上萎缩明显,所以更依赖补贴,门诊占收入比例比2015年下跌了17个百分点。而社区卫生机构门诊占比略下降了3个百分点,住院萎缩了2个百分点,这些部分都由补贴来弥补。

伴随着基层的逐步被削弱,医院的占比持续上升,尤其是三级医院获得了高速的增长。在门诊就诊量的分布上,2021年所有医院整体门诊量为38.8亿人次,其中三级医院为22.31亿人次,二级医院为12.54亿人次,一级医院为2.16亿人次,其余为未定级医院。三级医院占整体医院门诊量的比例在2021年为57%,比2013年上升了12个百分点。而二级医院在门诊量上的占比下跌了8个百分点,而一级医院则占比持平。

但是,只有三级医院在2021年的门诊量超过了2019年,比2019年还高出8%,而二级医院和一级医院的门诊量均比2019年少,分别低7%和6%,只是基本回到了2018年的门诊量,相当于倒退了3年。

因此,面对大医院的高增长和基层的日益薄弱,监管希望推动分级诊疗来降低大医院的市场份额,主要目标是降低医疗费用并缓解大医院就诊过于拥挤的问题。但实际上,这一策略并不成功。一方面是因为大医院本身的技术能力和品牌,另一方面,也是因为缺乏医生自由执业的土壤,同时医生在基层获得的收入与大医院相比差距过大。因此,类似中国台湾地区通过医院和基层合作来发展家庭医生的模式会是解决的手段之一。这种模式的好处是让医院可以有更多精力和时间投入到高价值业务,但同时也可以获得足够的病人转化到住院,基层则可以处理更多的小病和慢病。不过,这种模式无法改变医院强基层弱的现状,只是在现状下的优化。

中国大陆的分级诊疗难以成功的原因也在于此,即使提高个人在高等级医院就医的自负比例也很难改变病人寻求优质医疗资源的需求。现在通过医联体和医共体来推进分级诊疗的模式确实能起到一定的强基层作用,但这种强基层更多只是在强化现有趋势下给予基层一定的规模,从本质上来说,基层仍然是积贫积弱。当然,分级诊疗到底能有多大效果还取决于医院对基层的支撑力度。

(发布于 2023-03-15)

|

|

||||

相关文章

鄂公网安备 42010302000616号

| 新医改评论 版权所有 | 备案/许可证:鄂ICP备10208130号-1 | Copyright @ 2010-2020 xygpl.com All Rights Reserved