欢迎访问新医改评论 XYGPL.COM 您是第 3577244 位访问者

前言

近年来,国家对基层医疗建设的持续加码不仅促进了县域医疗的发展,也为社区卫生中心服务能力的提升注入了强劲动力。根据法伯全渠道数据,2024年我国整体基层医疗机构*渠道规模占比达11.7%,且其中社区卫生中心渠道药品市场规模增速为院内渠道间最高,达到3.0%。本期,我们将围绕社区卫生中心和乡镇卫生院渠道的发展趋势及市场表现、2024年内外资企业竞争格局、头部企业和重点产品市场表现、未来影响因素等进行全面盘点。

补充说明

*本文编辑并节选自法伯科技于2025伯云会发布的《中国药品市场格局及前瞻•2025》蓝皮书,完整版95页纸质版蓝皮书获取方式见法伯科技公众号。

基层医疗机构终端*:包括社区卫生中心和乡镇卫生院渠道,分别覆盖城市和县域(蓝皮书中乡镇卫生院渠道市场范围还包括村卫生室和诊所等全国其他基层医疗机构)。

根据卫健委发布的最新卫生健康事业发展统计公报,截止到2023年底,全国基层医疗卫生机构1,016,238家。其中,社区卫生中心(主要分布在市辖区,不含站点)终端数量10,070家,同比下降2.7%;乡镇卫生院(主要分布在县域及农村)终端数量33,753家,同比下降0.5%。

得益于国家政策的支持,我国社区医疗卫生服务体系得以快速和高质量发展。根据法伯全渠道数据,2024年社区卫生中心渠道药品市场规模达1,074亿元,同比增长3.0%,贡献度与上一年持平,稳定在5.6%。

乡镇卫生院等渠道(包括村卫生室和诊所等全国其他基层医疗机构,下同)药品市场规模达到1,158亿元,同比降低1.7%,贡献度在降低0.2个百分点后达到6.1%。

此外,从2020-2024年的五年复合增长来看,则为乡镇卫生院等渠道的增速较高(社区卫生中心+2.4% vs 乡镇卫生院等+2.8% ),两者的销售贡献与2020年相比均有所降低。

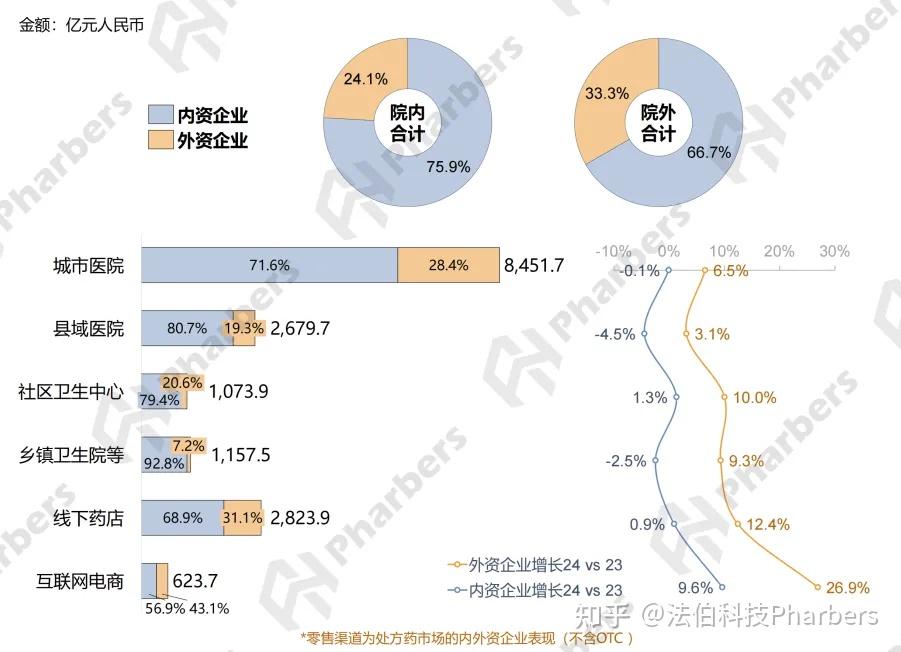

内外资企业竞争格局方面,整体来看,内资企业在两个基层医疗机构渠道的规模占比均高于外资,但增速不及外资。根据法伯全渠道数据,2024年外资企业在社区卫生中心渠道的份额占比超过20%,低于同属于城市区域的城市医院渠道;乡镇卫生院则是所有渠道中内外资企业市场份额占比差异最大的渠道,内资份额高达92.8%(图1) 。

数据来源:法伯全渠道数据

内外资头部企业排名及销售表现

两个基层医疗机构的头部企业差异较大,2024年在社区卫生中心和乡镇卫生院排名均进入前十的企业共4家,分别为上海医药集团、步长制药、石药集团、以岭医药。

社区卫生中心渠道排名前20位制药集团占渠道市场规模的28.9%,包括13家内资和7家外资(表1),合计增长略高于渠道平均增长水平(+3.3% vs. +3.0%)。其中,阿斯利康排名首位,渠道份额占比3.6%,内资企业上海医药集团排名上升一位后排名第二,销售规模达到25亿元。2024年社区卫生中心企业排名变化较为稳定,除诺华集团上升七位、上海现代制药下降四位外,其他企业排名变化均在上下两位以内。

表1-2024年两个基层医疗机构终端销售排名TOP20企业集团

数据来源:法伯全渠道数据

乡镇卫生院渠道排名前20位制药集团占比29.2%,合计同比增长低于渠道平均增长水平(-3.4% vs. -1.7%)。其中,仅有1家外资企业阿斯利康在38.7%的高增长带动下排名跃居第15位,其余全部为内资企业(表1)。科伦集团和成都倍特稳居前两位,但同比增长均有所下降。除阿斯利康外,内资企业白云山集团和贵州健兴药业也有较高的排名提升。

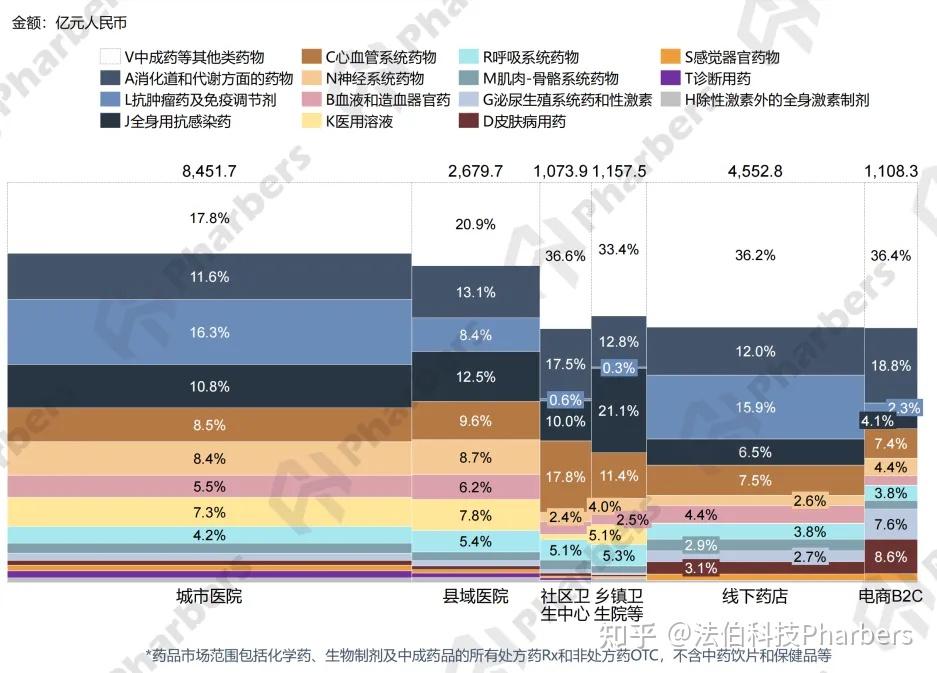

关注不同治疗领域药物在基层医疗机构的分布特征,根据法伯全渠道数据,2024年两个基层医疗机构渠道的中成药物占比均在30%以上,西药的治疗领域集中度较高,消化道和代谢方面药物、心血管系统药物等慢病治疗领域药物占比与医院渠道相比更高,此外,呼吸系统药物在两个基层渠道贡献度也高于城市医院渠道(图2)。

图2-2024年中国分渠道药品治疗领域分布

数据来源:法伯全渠道数据

具体来看,2024年社区卫生中心渠道西药排名前二的是心血管系统药物和消化道和代谢方面药物,占比分别达17.8%和17.5%;乡镇卫生院渠道销售规模最高的领域是全身用抗感染药,占比达21.1%(图2)。

关注基层医疗机构市场具体产品的表现,根据法伯全渠道数据,2024年社区卫生中心渠道销售排名前20位产品的西药治疗领域主要集中在糖尿病、高血压、高血脂和抗血栓等慢性疾病药物,安达唐、立普妥、捷诺维和诺欣妥排名较高。其中,安达唐销售额排名居首位,同比增长22.8%。渠道头部产品中带量采购药品数量更多,且多为进口原研未中标产品(表2)。

表2-2024年社区卫生中心渠道销售排名TOP20产品

数据来源:法伯全渠道数据

在乡镇卫生院渠道,2024年销售额排名前20位的产品中有西药11个,主要为医用溶液、抗菌药物和心血管治疗药物(表3)。与县域医院渠道相同,科伦集团的氯化钠注射液排名首位,也是乡镇卫生院渠道唯一销售额超过10亿的产品。抗菌药物中成都倍特的注射用氨苄西林钠排在第三位,在第10批国家集采中中标,已于2025年4月落地执行。

数据来源:法伯全渠道数据

具体关注2025-2029年影响两个基层医疗机构渠道发展的因素,根据法伯市场预测模型,社区卫生中心的影响因素主要有七类,其中,国家集采和院内渠道的医保控费起到下调作用,国家投入和分级诊疗对基层机构的正向影响都会对其产生上调作用,同时,新产品上市进入医保也会在一定程度上带动社区卫生中心创新药(主要在慢病领域)的发展。此外,与其他院内渠道不同,门诊统筹还将对社区卫生中心持续产生正向影响。乡镇卫生院渠道的影响因素则与县域医院较为相似,主要受国家政策支持的正向影响,但新产品上市及医保国谈、商保对创新药的覆盖、电子处方外配等促进创新药使用的因素在五年内对乡镇卫生院等基层渠道的影响可忽略不计(更多影响因素图文分析及分渠道预测量化结果,详见完整版蓝皮书)。

|

|

||||

鄂公网安备 42010302000616号

| 新医改评论 版权所有 | 备案/许可证:鄂ICP备10208130号-1 | Copyright @ 2010-2020 xygpl.com All Rights Reserved