欢迎访问新医改评论 XYGPL.COM 您是第 3625028 位访问者

在处方外流与"双通道"政策深化背景下,中国实体零售药店正经历一场静默却深刻的变革。2025年上半年,全国实体药店销售规模突破2137亿元,微增背后是化学药与处方药占比的持续攀升,以及中成药与OTC市场的调整。市场格局风云变幻,人血白蛋白稳坐单品销冠,贝伐珠单抗等创新药增速迅猛;外资药企仍主导TOP10榜单......

一、稳中有进!2025上半年实体药店销售额突破2137亿

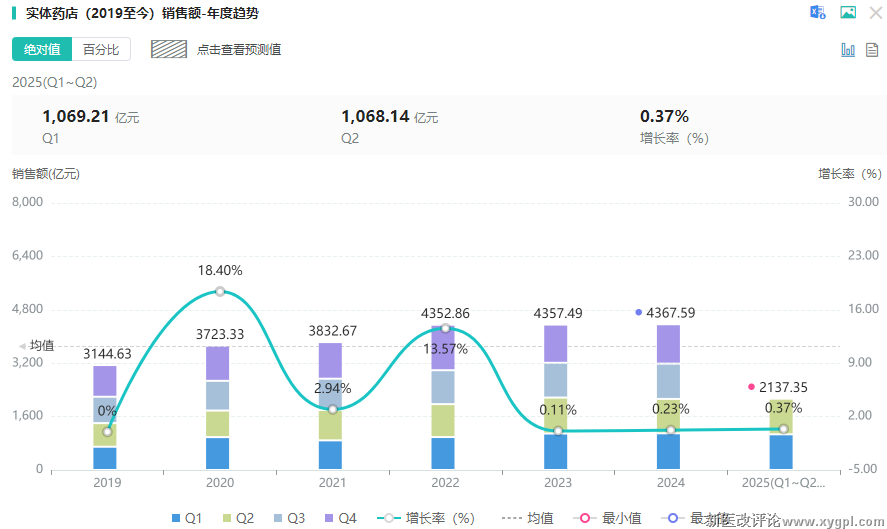

据销售数据,近几年来实体零售药店市场规模保持稳步增长。2024年,实体药店药品销售额已达4367.59亿元,同比增长0.23%;2025年上半年,销售额进一步达到2137.35亿元,同比增长0.37%。

实体药店药品销售年度趋势

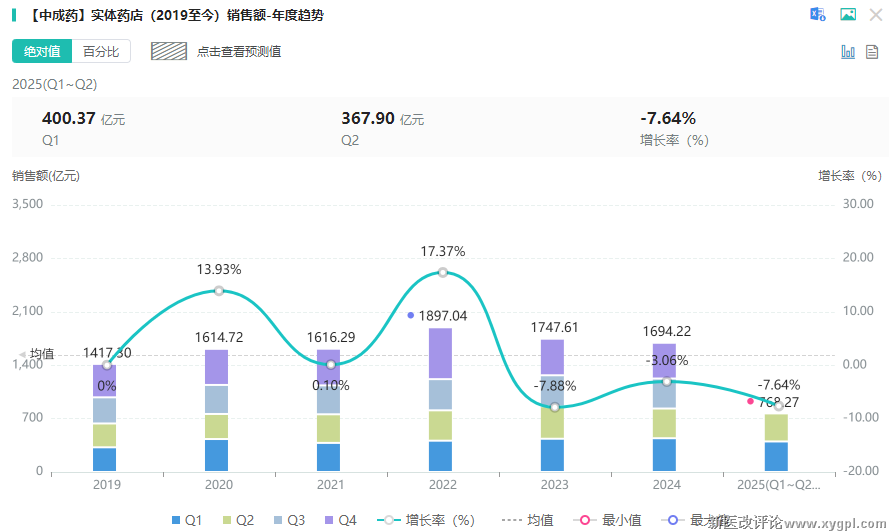

从药品类型来看,化学药在实体药店零售端的地位愈发巩固。2025年上半年,实体药店化学药销售规模为1098.49亿元,同比增长1.59%,市场份额提升0.61个百分点,占比达51.39%。相比之下,中成药市场则呈现出下滑趋势。自2023年起,中成药在实体药店的销售额持续走低,2025年上半年为768.27亿元,同比下降3.12%,市场份额降至35.94%。。

实体零售药店中成药销售年度趋势

值得关注的是,处方外流政策的红利正在持续释放,推动处方药销售规模占比呈现增长态势。2024年,实体药店处方药销售额占比已达58.81%,较上年提升2.69个百分点,延续了自2018年以来的持续扩张轨迹。与之形成鲜明对比的是,非处方药(OTC)市场自2022年后销售额呈现下滑态势。到2025年上半年,OTC市场规模为828.71亿元,同比下滑5.93%,处于近年来的低位水平。在"双通道"政策的推动下,越来越多的处方药从医院流向药店,为实体药店带来了新的增长动能。

二、TOP50药品榜单洗牌:21个单品销售额破10亿,人血白蛋白登顶

在整体市场稳健增长的同时,明星产品在实体药店的销售表现尤为抢眼。2025年上半年,全国实体零售药店市场最畅销的TOP10药品分别是:人血白蛋白、阿胶、安宫牛黄丸、贝伐珠单抗注射液、阿托伐他汀钙片、苯磺酸氨氯地平片、葡萄糖酸钙锌口服溶液、枸橼酸西地那非片、维生素D滴剂、阿莫西林胶囊。

在销售排名中,人血白蛋白以34.54亿元的销售额位居榜首。阿胶和安宫牛黄丸则分别以22.42亿元及19.14亿元的销售额位列第二、第三。尽管阿胶在实体药店的整体销售规模近年有所下滑,但其在中成药细分市场的领导地位依然稳固。在2024年零售药店终端,阿胶以超过71亿元的销售额,稳居中成药市场首位;在补气补血类中成药细分领域,更是蝉联销冠。其中,东阿阿胶、山东福牌阿胶和山东宏济堂制药是该产品2024年的前三强企业。

2025年上半年,国内实体零售药店共有21个药品销售额突破10亿元,其中2个药品销售额超过20亿元。销售额排名前十的药品合计实现销售额189.38亿元,占总销售额的8.86%。在前二十名药品中,有4个为新上榜品种,分别为甲磺酸阿美替尼片、帕博利珠单抗注射液、度普利尤单抗注射液和磷酸奥司他韦胶囊。这些新面孔的出现,反映出肿瘤、免疫等治疗领域的新药正加速进入零售渠道,并迅速成长为销售主力。

2025H1实体药店零售药品TOP20增长趋势

其中表现尤为亮眼的是贝伐珠单抗注射液,2025年上半年销售额达18.9亿元,同比增长55.81%,排名从第十二位大幅跃升至第四位。贝伐珠单抗是一种人源化抗VEGF单克隆抗体,由中外制药和罗氏子公司基因泰克合作开发,于2004年在美国获批上市(商品名Avastin),2010年进入中国市场(商品名安维汀),目前已在全球多个国家上市销售。

随着专利到期和仿制药入局,多家企业纷纷推出贝伐珠单抗的生物类似药,逐步蚕食原研药企罗氏的市场份额。目前国内已形成"1+12"的竞争格局,除原研厂商罗氏外,另有恒瑞医药、百奥泰、信达生物、正大天晴、齐鲁制药、复宏汉霖等12家国内企业获得生产批文。

三、TOP10药企格局生变:外资七巨头霸榜,辉瑞暴增118%突围

从MAH/生产企业维度来看,2025年上半年实体药店零售端TOP10企业分别是:阿斯利康、诺华、拜耳、辉瑞、赛诺菲、罗氏、东阿阿胶、豪森药业、石药集团欧意药业。

在前十强企业中,外资企业占据七席。阿斯利康、诺华和拜耳位列前三,销售额分别达到59.35亿元、54.79亿元与38.3亿元。本土企业方面,东阿阿胶、豪森药业和石药集团成功进入榜单。

值得注意的是,辉瑞业绩表现突出,销售额同比大幅增长118.29%,达到37.24亿元,排名从去年同期的第十位跃升至第四位。其产品依那西普注射液在2025年上半年实现销售规模4298.22万元,同比增长55.93%。此外,辉瑞的立普妥(阿托伐他汀钙片)在集采后院内价格虽明显下降,但凭借品牌影响力和O2O即时配送的渠道优势,2024年在实体药店的销售额仍突破27亿元。

整体来看,2025年上半年实体药店零售端共有24家企业销售额超过10亿元,其中前八家企业均突破20亿元。前十强企业合计实现销售额451.23亿元,占实体药店总销售额的12.48%。

四、TOP10治疗大类:抗肿瘤药增速超30%一骑绝尘,领跑十大治疗领域

从ATC分析维度看,2025年上半年实体药店零售端的前十榜单排名整体稳定,排名前三的治疗类别依次为抗肿瘤药物和免疫机能调节药物、呼吸系统药物、消化系统与代谢药物。从增速表现来看,前十榜单中7个治疗大类呈现负增长态势,其中抗肿瘤药物和免疫机能调节药物以33.77%的增幅领跑所有类别,而呼吸系统药物则以14.34%的同比降幅居降幅之首。

具体到抗肿瘤药物和免疫机能调节药物这一类别:2024年其销售规模达596.71亿元,同比增长23.17%,占据实体药店端13.66%的市场份额,凸显其在零售市场的核心地位。在该类别2024年销售排名前十的药品中,贝伐珠单抗注射液、司库奇尤单抗注射液、甲磺酸奥希替尼片、帕博利珠单抗注射液、甲磺酸阿美替尼片、度普利尤单抗注射液、阿达木单抗注射液、注射用曲妥珠单抗、度伐利尤单抗注射液、盐酸安罗替尼胶囊表现突出,构成该治疗领域的核心产品矩阵。

结语

回望2025年上半年,中国实体药店市场在稳健增长中孕育着深刻的变革。处方外流的浪潮正重塑市场格局,推动零售端从"以OTC为主"向"以处方药为重"加速转型。以抗肿瘤药为代表的高值药物在零售端的崛起,不仅为实体药店带来了新的增长动能,也对其专业服务能力提出了更高要求。对于药企而言,能否抓住处方外流的红利,并布局有临床价值的创新产品,将成为未来决胜零售市场的关键。市场的"慢增长"时代,恰是"精耕细作"的开始。

|

|

||||

相关文章

鄂公网安备 42010302000616号

| 新医改评论 版权所有 | 备案/许可证:鄂ICP备10208130号-1 | Copyright @ 2010-2020 xygpl.com All Rights Reserved