欢迎访问新医改评论 XYGPL.COM 您是第 3684225 位访问者

2025年作为职工医保个人账户共济政策全面落地的关键一年,国家医保局最新数据显示,全年共济总人次达4.64亿、总金额687.7亿元,资金流向呈现鲜明的“医疗为主、药店为辅”特征——仅5%用于药店购药,超90%流向医疗机构医疗费支付及居民医保代缴。这一变革对医保结算占总营收36.7%的湖北零售药店而言,既是结构性冲击,更是转型倒逼的重要契机。

一、全国共济格局:资金分流重塑行业生态

1. 三级共济体系成型,省内流转占绝对主导

职工医保个人账户共济通过“家庭共济+省内共济+跨省共济”三级体系,打破了账户使用壁垒,实现近亲属间跨统筹区资金共享。从地域分布看,省内共济是绝对主流:2025年省内共济金额达680.2亿元,占总金额的99%,其中同一统筹区(地市)内共济4.21亿人次、600.82亿元,占省内共济的88.3%;省内跨统筹区4100万人次、79.38亿元,占11.7%。跨省共济仍处起步阶段,全年仅47.22万笔、7.5亿元,占总金额的1.1%,主要通过医保钱包转账实现。

2. 资金流向“脱零售化”,药店面临三成资金分流

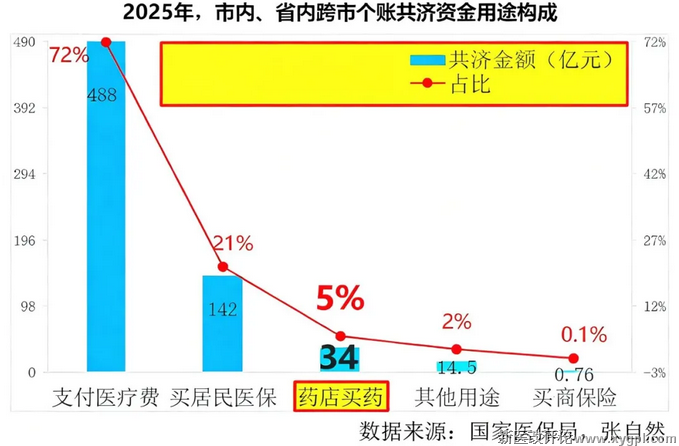

从使用结构看,共济资金的保障导向极为明确:支付医疗机构个人负担医疗费用488.38亿元,占72%;代缴居民医保142.27亿元,占21%;两项合计超90%;而用于定点零售药店购药的金额仅34.32亿元,占比仅5%。

以2023年为基数(全国职工医保个人账户药店购药支出2043亿元),2025年687.7亿元共济资金相当于分流了原药店核心资金池的34%。分省来看,地域差异显著:北京、天津、广东、海南4省分流强度超100%,北京更是达到6.4倍;湖北等省份分流强度在30%-40%之间,处于全国中等水平;吉林、辽宁等省份不足15%,冲击相对滞后。

二、湖北区域特征:中等分流强度下的高依赖压力

1. 政策全面落地,三级共济体系率先建成

湖北自2022年6月启动门诊共济改革,2025年已全面实现“家庭共济+省内共济”双向覆盖,并完成跨省共济系统对接,成为全国首批建成三级共济体系的省份。2025年1月上线“医保钱包”功能,7月实现省内统筹区互联互通,12月完成跨省系统测试,为2026年跨省共济全面实施做好准备,政策落地进度走在全国前列。

2. 资金流向与全国同步,医疗场景吸附效应突出

2025年1-6月,湖北省内共济金额达261.07亿元,其中同一统筹区内共济1.83亿人次、232.55亿元,占比89%;省内跨统筹区1700万人次、28.52亿元,占比11%。使用场景上,支付医疗机构费用占比超70%,代缴居民医保约20%,药店购药仅占5%,与全国平均水平一致。

这一结构与湖北县域医共体建设成效密切相关——部分县域基层医疗机构在职职工报销比例达85%、退休职工达95%,显著高于药店报销水平,参保人更倾向于就医时同步购药,进一步挤压药店资金份额。

3. 高医保依赖度放大冲击,分流影响更具结构性

尽管湖北分流强度(35%)略高于全国平均水平(34%),但本地药店的医保依赖度更高:2025年湖北零售药店医保结算占比36.7%,较全国平均高4.2个百分点。按全省零售药店总市场规模487.6亿元计算,医保营收约179亿元,35%的分流强度直接导致约62.65亿元营收损失。

对比其他省份,湖北虽非分流强度最高的区域,但单位资金分流带来的营收波动幅度,反而大于部分高分流省份,凸显转型紧迫性。

三、行业冲击显现:短期承压与长期挑战并存

1. 短期冲击:营收与客流双重下滑

营收端:医保依赖度越高的门店受冲击越大,部分县域单体药店医保营收占比超50%,个账类营收下滑幅度超20%;

客流端:近亲属共济政策使部分购药需求转向医疗机构,武汉部分社区药店近亲属购药客流占比从12%降至7%,降幅达41.7%。

2. 长期挑战:跨省共济带来资金外流风险

2026年3月底前全国跨省共济将全面落地,对湖北这一中部医疗枢纽形成双重挑战:一方面,武汉、宜昌等城市的三甲医院聚集大量周边省份就医人群,其近亲属可能使用湖北参保人个账资金在当地结算;另一方面,湖北作为劳动力输出大省,外出务工人员个账资金可能被省外近亲属使用,进一步缩减本地药店资金池。据测算,若跨省共济资金占比提升至5%,湖北药店医保营收将面临新一轮下滑。

3. 行业分化加剧:连锁与单体药店境遇悬殊

连锁药店优势凸显:湖北连锁药店医保定点占比达89.4%,远高于单体药店的51.2%。益丰、老百姓等头部连锁通过慢病管理(益丰慢病管理覆盖率78.3%)、远程审方等服务锁定客群,医保营收下滑幅度仅3%左右;

单体药店生存承压:部分单体药店因医保定点占比低、服务能力弱、依赖个账资金,2025年全省超200家单体药店退出市场。同时,合规监管趋严,黄石市全年处理定点医药机构550家,追缴违规资金6119万元,超三成涉及单体药店。

四、转型破局:政策导向下的四大发展路径

面对政策变革,国家与湖北均明确药店转型方向——从传统药品销售终端,向综合性健康服务机构升级。结合行业实践,湖北药店可聚焦四大转型路径:

1. 专业化服务:锁定核心客群

强化执业药师专业能力,开展用药咨询、慢病随访、处方审核等服务。武汉部分药店推出“药师上门随访”服务,使慢病患者复购率提升27%;益丰大药房在湖北2150家门店设立慢病管理专区,慢病用药销售额占比达54.7%,远高于行业平均的41.3%。

2. 数字化升级:拓展服务边界

接入电子处方流转平台(2025年武汉、宜昌电子处方流转量达1420万张,同比增长29.1%),提升线上购药比例,推广“网订店取”“网订店送”服务。目前湖北已有12家连锁企业部署远程审方中心,覆盖超8600家门店,线上销售额占比达20.2%,O2O即时配送日均订单突破45万单。

3. 多元化经营:降低医保依赖

拓展医疗器械、保健品、健康检测等非药业务。2025年湖北药店保健品销售额同比增长13.7%,非药收入占比从2024年的10.8%提升至12.1%,成为新的营收增长点。目标将医保结算占比降至30%以下,提升营收稳定性。

4. 合规化运营:筑牢生存根基

严格遵守医保规定,杜绝串换药品、伪造处方等违规行为。2025年湖北医保定点零售药店达21340家,同比增长6.2%,但超100家药店因违规被解除定点资格,合规成为药店可持续经营的前提。

|

|

||||

鄂公网安备 42010302000616号

| 新医改评论 版权所有 | 备案/许可证:鄂ICP备10208130号-1 | Copyright @ 2010-2020 xygpl.com All Rights Reserved