欢迎访问新医改评论 XYGPL.COM 您是第 3690877 位访问者

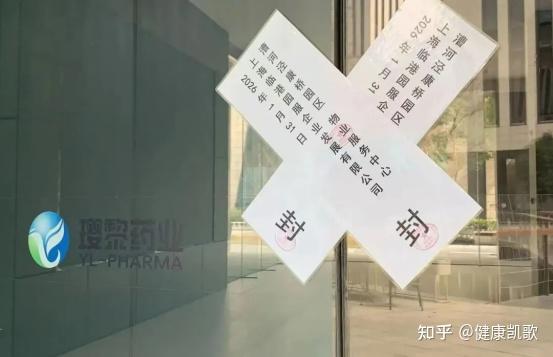

上海漕河泾康桥园区的封条在冬日里显得格外刺眼,璎黎药业官网的“停止运行”宣告了一个曾经被寄予厚望的PI3K抑制剂故事的终结。

据健康凯歌研究院不完全统计,2025年,不低于20家Biotech公司关停或进入清算程序,进入2026年,仍有蔓延趋势。

证券日报数据显示,2025年上半年,69家A股+港股Biotech中约71%实现营收正增长。这个行业仿佛是一个巨大的筛子,正在无情地分离价值与泡沫,将那些管线单一、现金储备不足、拿不出关键临床验证数据的企业推向“斩杀线”。

曾经被资本热情推至聚光灯下的Biotech行业,如今正褪去浮华,回归“九死一生”的行业属性。这是一次触及根本的价值回归,管线、现金流与临床数据,越来越冷静、客观地衡量每一家企业的生命线。

2025年11月1日,《2025BiotechDeathList》显示,截至报告发布,已有16家企业正式倒闭,还有3家正在ICU中“苟延残喘”。这份名单里的每一个企业名字背后都曾承载过大量的希望与钞票。

作为全球首家押注“铁死亡”这一前沿赛道的公司,曾在2021年被美国化学会评为十大最值得关注初创企业,一时风光无两。然而,科学上的突破性并未变成商业上的通行证。当最后一笔资金耗尽,实验室的灯光熄灭,那些曾让人激动的靶点论文,最终没有成为新药,无奈之中成了“学术遗产”。一位接近该公司的投资人私下感叹:“方向太早,市场太冷,钱烧完了,故事也就讲完了。”

资本退潮是“清盘行动”最直接的推手。安永在年度报告中将这定义为“历史性拐点”。IPO窗口几乎关闭,后续融资规模缩水至八年谷底,全球涌入生物科技创新的资本总额,较2021年的狂热峰值腰斩。钱袋子突然收紧,那些依赖持续输血才能奔跑的创新药故事,不灵了。

在中国市场,寒意同样刺骨。据多家券商对18家聚焦创新的中小型生物科技公司的跟踪显示,截至2025年第三季度,这些公司手头的现金储备合计约214亿元,比一年前减少了超过五分之一。更关键的是,它们的营收与净利润增速双双大幅下滑超30%。这是生存空间的挤压,账上的钱在变少,而赚钱的能力还在持续增加。某位研发副总裁在沙龙上苦笑道:“现在开会,财务总监的声音比首席科学家还大。”

行业的洗牌意味着一些实验室被清空,一些科研团队被迫解散,一些曾被寄予厚望的临床管线永久停止。资本盛宴时期,“故事”和“潜力”就能换来筹码,如今,只有实实在在的临床数据中期结果、清晰可见的上市路径,精打细算到每一个试验节点的现金流规划,才能赢得下一张船票。泡沫被戳破时,就是生命不可承受之轻。

当资本热潮退去,潮水冲刷过是那些曾经被乐观估值掩盖的致命弱点。管线同质化、临床数据薄弱、商业化能力缺失,在寒冬中相互缠绕、彼此加剧,构成了企业的“死亡螺旋”。

璎黎药业的经历,几乎完整地演绎了这一螺旋是如何一步步收紧的。这家成立于2011年的公司,曾凭借其核心产品PI3Kδ抑制剂林普利塞(林普利司尼)在血液肿瘤领域崭露头角,一度被视为国产创新药的一匹黑马。在2022年的高光时刻,产品获批上市,引来了行业巨头恒瑞医药的青睐,伸出了2000万美元股权投资加上国内商业化合作的橄榄枝。

转折来得比预想更快,2024年6月,用于治疗滤泡性淋巴瘤新适应症的III期临床试验结果出炉,数据未能达到预设的主要终点。临床上的失败直接触发了商业上的连锁反应,公司随后主动撤回了该适应症的上市申请。一位参与过该项目讨论的临床专家后来回忆说:“数据出来,大家心里都‘咯噔’一下。不是说药完全无效,但在当前严苛的评审和高度内卷的赛道上,不出彩,就出局!。”

更致命的打击接踵而至,2025年12月,最新版国家医保目录调整完成,林普利塞未能续约,被调出目录。对一家收入几乎完全依赖单一产品的公司而言,这无异于现金流主动脉被直接切断。失去了医保支付的支撑,产品的市场竞争力急剧下滑。随之而来的,是财务上的全面崩溃,供应商货款、服务商费用、乃至员工薪酬,开始大面积违约。公司创始人被法院下达了限制消费令,昔日的实验室与办公室陷入数十起诉讼纠纷。最终,公司大门,被贴上了冰冷的封条。有前员工看着封条苦笑:“从“小甜甜”到“牛夫人”,只需要一份临床数据报告。”

璎黎不是唯一,却是将“管线单一”暴露得最为彻底的一个。在创新药的资本狂欢时代,一个亮眼的早期数据就足以支撑数轮融资,让企业可以心无旁骛地“押宝”于一条核心管线,甚至被视为专注和AllIn的体现。投资人也乐于为这样的“故事”买单,一切以快速推进临床为中心。

但当市场骤然收紧,融资本身变得艰难时,这种策略的脆弱性便暴露无遗。一旦核心管线在临床晚期折戟,而这在新药研发中往往又是高概率事件,公司瞬间就失去了所有缓冲的空间。没有第二条,哪怕处于早期阶段的候选药物来重振信心,没有其他技术平台来展示未来的可能性,公司的价值便会顷刻间蒸发。这就像一场没有备降方案的飞行,引擎失效,就是终结。

更深层的问题在于,许多倒下的企业,不仅管线单一,而且与行业热门靶点高度同质化。在PD-1之后的数个所谓“明星”靶点追逐战,大量资源涌入相似的方向,造成了研发上的重复建设,产品还没上市,就直接变成了商业的“未来红海”。

当潮水退去,这些“me-too”或“me-better”产品面临的,是严峻的临床成功率挑战,未来上市后惨烈的价格竞争和有限的市场空间。需要回答资本的问题也变成了,“你的药究竟解决了哪些未被满足的临床需求?数据凭什么比别人好”。

面对创新药的残酷淘汰赛,活下去成了最低纲领,也是最高目标。企业们正以一种近乎壮士断腕的决绝,切割着之前被视为未来希望的管线们,只为尽量延长脆弱的生命线。裁员、砍管线、寻求外部合作,这些策略背后,一切只为了活着。

裁员是最直接的战略收缩。据《FierceBiotech》裁员追踪数据显示,2025年前三季度全球生物制药行业已发生190轮裁员,逼近2024年全年192轮总量。这预示着更多人的家庭和职业生涯将面临大幅动荡。

一位在加州某小型生物科技公司工作了五年的资深科学家,在深夜接到裁员邮件后,默默关掉了正在模拟分子结构的电脑。上海张江某个孵化器里,整支早期探索团队被解散,实验器材还没来得及贴上资产标签就闲置了。每一轮裁员公告发布后,领英(LinkedIn)上就会短暂涌现“#OpenToWork”标签,都些是创新药需要面对最真实的场景。

“管线精简”在实践中意味着无数个研发方向的死亡判决。以老牌企业ADC-Therapeutics为例,管线覆盖CD19、CD25、CD22等多个热门靶点,展示着勃勃雄心。然而,到了2025年5月,经过几轮痛苦抉择,这棵管线大树被修剪得只剩下CD19这一根“独苗”。

更值得玩味的是,截至当时,公司账上仍然趴着近两亿美元的现金。但这些钱在“烧钱”一般的研发面前,显得如此脆弱。到处都是“地主家也没有余粮”的声音。管理层不得不反复计算:这点“余粮”,是分散给好几个前景不确定的项目,还是孤注一掷,押宝最有希望的一个上?最终,理性压倒了幻想,他们选择了极致聚焦。有业内人士评价道:“这就像在大海的救生艇上,你必须扔掉所有多余的行李,就算他们是黄金做的。”

对于那些试图通过外部合作或合并来输血续命的企业,道路更加崎岖。以Vincerx-Pharma为例,为了促成与Oqory的反向合并,公司内部历尽艰辛,裁员重组,管理层换血,一切准备就绪,一切只为了求生。然而,商业谈判的变数比实验室的数据更难预测。最终,这场被寄予厚望的联姻未能达成,之前所有调整和牺牲,瞬间失去了意义。这种竹篮打水一场空的结局,对士气的打击远比单纯的失败更加深重。

这些“断臂求生”的策略,更多的是关于现金流跑道、裁员补偿金、管线优先级排序的、近乎琐碎的管理。办公室里,财务总监和首席医学官开会的时间,甚至远远超过了后者与研发团队讨论科学问题的时间。

在这种普遍的收缩与撤退中,一种新的、更为理性的种子正在萌芽。行业正在被迫学习如何区分“希望”与“幻想”,如何评估管线的“潜在峰值销售”与“当前生存概率”。那些被砍掉的管线,也不全是科学失败,更多是商业判断下的资源重置。这个过程是痛苦的,但是也在挤出前些年资本过热时的泡沫与浮躁。

行业大洗牌,新的生存法则不再青睐那些只会讲故事的企业,而是将掌声与资源给予能够证明自身临床价值、展现商业化肌肉,并拥有全球化视野的实干家。资本与市场的认可,正从“预期”转向“现实”。

医药魔方数据显示,2025年上半年,中国生物科技行业在市场中展现出令人瞩目的韧性。超过七成的企业营收实现了同比增长,约66%的企业营收规模跨过了1亿元的门槛,其中近15%的佼佼者更是突破了10亿元大关。

一批领先的Biotech公司,正在艰难但确定地越过生死线,从纯粹的“烧钱研发”阶段,一举迈入了“商业化爆发”与“运营提效”双轮驱动的深水区。行业经历了一场“供给侧改革”,终于跑出了一个清晰的盈利拐点。一位观察行业的分析师告诉健康凯歌:“以前看财报,满眼都是研发费用和亏损额。现在,终于能开始讨论毛利率和净利润了,虽然对很多公司来说,扭亏还是个‘进行时’。”

商业化的成功,已成为推动行业前行的首要引擎。在那些上半年营收增长的企业中,超过一半将增长主因直接归结为“产品销量增长”。这标志着企业的核心驱动力,正从对外部“融资能力”,转向内在的“造血能力”。

百济神州的泽布替尼(百悦泽®)。2025年上半年,这款药物的全球销售额飙升至125.27亿元,同比激增56.2%。不仅在竞争激烈的美国市场稳居BTK抑制剂份额第一,在欧洲等多个海外市场也呈现出爆发式增长。

它证明了中国诞生的创新药,完全有能力在全球最顶尖、最残酷的赛道上,凭借卓越的疗效与执行力,与跨国巨头正面竞争并赢得市场。“国产替代”的故事,在某些领域开启了“全球优选”的新篇章。

政策环境也在系统性优化,2025年6月底,国家医保局与国家卫健委联合发布的《支持创新药高质量发展的若干措施》,被业界视为一份“政策大礼包”。它从新药研发的数据支持、审评审批,到临床应用、医保支付,乃至国际化发展,构建一个全链条的支持体系。

核心要打破过往环节中的诸多隐性壁垒,让真正有价值的创新能更顺畅地抵达患者。其中,探索设立“商业健康保险创新药品目录”就是一大亮点,在基本医保之外的多元支付渠道,“腾笼换鸟”,为那些临床价值显著但价格较高的创新药开辟市场空间。

更大的变化,发生在曾令行业谈之色变的药品集采领域。2025年10月开标的第十一批国家集采,规则发生了根本性转向,旗帜鲜明地树立了“反内卷”的导向。新规则不再“唯低价中标”,引入了“锚点价格”等机制,防止个别企业的异常低价搅乱整个市场,并要求企业承诺报价不低于成本。一位参与投标的企业代表在开标现场坦言:“今年报价更坚决了,策略是保合理的利润,而不是不计成本地保中标数量。”同时,规则优化了医疗机构报量方式,甚至首次设置了“复活”机制,确保临床主流用药的稳定供应。这些调整标志着带量采购正在从单纯的“降价利器”,向着“质价平衡”的高质量发展阶段演进。

站在未来的十字路口,空气中弥漫的早已不再是资本的狂热。那些曾凭借一个热门靶点故事就能轻松融资的日子一去不返,未来的通行证,只发放给那些能确切回答这些问题的企业。你的创新,到底解决了什么未被满足的临床需求?你的模式,如何支撑自己穿越漫长的研发周期并最终盈利?

差异化的管线,已成为关乎生死的核心。竞争的重点,正从“有没有”转向“好不好”乃至“独不独特”。过去在PD-1等靶点的惨烈“内卷”,让所有人痛定思痛。如今,在PROTAC(蛋白降解靶向嵌合体)、分子胶、ADC(抗体偶联药物)的迭代、mRNA等更前沿的颠覆性技术平台上,中国企业正努力与全球研发进度同频。

在这些技术带来的全新治疗模式里,找到属于自己的独特的适应症定位。一位专注于早期投资的合伙人表示:“现在看项目,首先问的不是靶点热不热,而是你的技术平台有没有产生‘意外之喜’的能力,能不能做出别人做不出来的分子。”

国际化能力,从过去的“加分项”变成了“及格线”。一个无法在全球坐标系中证明价值的创新,天花板肉眼可见。2025年,中国创新药对外授权(BD)交易呈现井喷态势,总首付款金额超过了同期一级市场的投融资额。这更是国际顶尖药企(MNC)用真金白银为中国原研药的潜力投票。这些交易背后,是谈判桌上更为对等的条款讨论,是中国科学家更频繁地在国际顶级学术会议上展示头对头临床试验的积极数据。标志着中国Biotech的竞争力,正从“中国成本”转向“中国智慧”。

研发的底层模式,也在被AI等前沿技术改变。为了应对高昂的试错成本与漫长的时间成本,大量的投资流向了AI赋能的研发环节。AI的应用已渗透到靶点发现、候选化合物筛选、临床试验患者招募与方案设计,甚至后台流程自动化。这是一场效率革命,它的目标直指行业痛点,将某种潜在药物从实验室推到患者面前的时间和金钱消耗,尽可能地压缩。

展望2026年,市场的活跃度预计将得以延续,大概率将从狂飙突进转向稳健。资本将更加挑剔,向那些已验证过,即具备差异化管线、清晰国际化路径和技术驱动研发的企业集中。上市渠道方面,A+H股双重上市依然是主流选择,为中概股提供回归的路径。港股18C章节(即“特专科技”上市制度)为那些尚未盈利但技术领先的硬科技公司,保留了关键的融资窗口。

总而言之,未来的赢家,将是战略上的“清醒者”。他们深扎于临床需求,建立起具备全球竞争力的技术平台与管线组合,善于利用BD与资本市场为创新续航。行业正在告别青春期式的躁动,步入一个以真实价值、持续运营和全球视野为标志的成熟期。这条路更考验耐心,但也能越走越稳、越走越远。

|

|

||||

鄂公网安备 42010302000616号

| 新医改评论 版权所有 | 备案/许可证:鄂ICP备10208130号-1 | Copyright @ 2010-2020 xygpl.com All Rights Reserved