欢迎访问新医改评论 XYGPL.COM 您是第 3716085 位访问者

今天,聊聊DRG/DIP,与集采和国谈政策目的不同(控制药品准入价格上限),这两个兄弟,在使用端,未来会直接决定了你产品能不能卖,以及卖多少。

换句话说,集采控制池子中的水面高低,而drg和dip,则可以看作是水龙头,决定了你是否有流量,以及流量的大小。

借鉴集采的发展历程,从 4+7 开始,开始时的不被理解和不被重视,到目前为止,我们都知道结果,对整个药械行业的玩法,造成了的颠覆的改革。

所以,对于接下来要加速推进的 DGR/DIP政策,以及二者的核心底层逻辑-“价值为王”。不夸张地说,未来,再也不是一句空话。

而已经被打疼过的我们,包括那些经历了医药“黄金年代”的从业者,这次一定要学聪明,务必要学会从使用一个计算器(客情),尽快转换到另一个计算器(价值与成本)的精通上。

因为,给我们留下转变的时间窗口,越来越窄,宜早不宜晚。

DRG和DIP落地的核心本质,是医保付费从“后付制按项目付费”转向“预付制打包付费”,颠覆了过往医院的收支逻辑:药品、耗材从过去的“收入项(或带金收益载体)”100%转变为“病组刚性成本项”,医院核心激励从“多开多赚”变为“结余留用、超支不补”。

这一底层逻辑的反转,对药械企业的产品进院、处方使用形成了全流程、全链条、不可逆的系统性重构,而非局部规则调整。

下面,简单分产品进院、处方使用两大核心场景,结合DRG与DIP的差异化影响、不同产品类型的命运分化,和大家做个分享。

一、DRG/DIP对药械产品进院的全流程颠覆性影响

改革前,产品进院的核心是客情关系+营销空间,决策主体以临床科室、药剂科为主,核心逻辑是“产品能给医院/科室/个人带来多少收益”;

改革后,产品进院的核心是临床价值+成本效益+运营价值,决策体系、筛选标准、准入门槛、流程模式全部重构。

当然,我相信看到这里有人会说,我的产品主要集中在门诊和院外,DRG/DIP还影响不到我们,但梳理国家从集采,国谈,再到近期红黄标准等政策的落地,都预示着政策的触角,不会仅限在住院,一定会延伸到门诊。

而近几年也确实看到部分省份承接了门诊DRG的政策试点,所以,请选择未雨绸缪,而不是心存侥幸,才能走的更远。

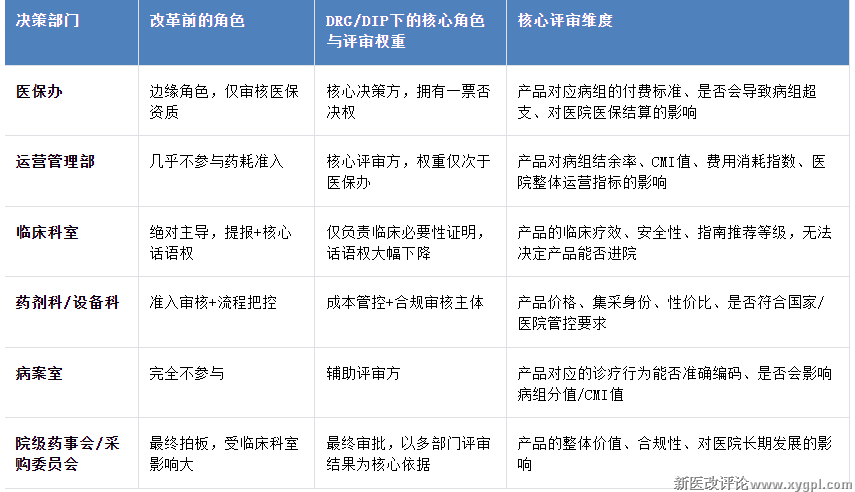

(一). 进院决策体系重构:从“单部门话语权”到“多部门联合评审”

DRG/DIP落地后,以大型综合医院为先驱,开始逐步告别了“科室主任提报、药事会拍板”的单一路径,形成了多部门联动、全维度评估、一票否决制的联合评审体系,各部门的话语权和评审维度发生根本性变化。

1)趋势与案例

•趋势1:

部分三甲医院已出台更新准入新规:新药/新耗材进院,必须先提交《DRG/DIP病组成本效益分析报告》,明确对应3个以上核心病组,用数据证明产品能降低病组总费用、提升结余率,否则不予上会评审。

•案例1:

如以北京协和医院、上海瑞金医院等三甲医院为首,自2023年起已正式执行该规定,可在医院官网“采购管理”板块查询相关制度。

•趋势2:

部分医院对非集采、高价产品设置硬性门槛:必须提供2家以上同级别医院的DRG/DIP应用结余案例,完成院内试点并积累真实成本优化数据,才能进入评审流程。

•案例2:

如广东省人民医院对进口高价耗材(非集采),要求提供中山大学附属第一医院、南方医科大学南方医院的同类产品DRG应用案例,方可启动评审。

2)DRG与DIP的差异化影响:

•DRG:分组相对固定(如国家DRG分组方案共376个主要诊断分类)。是单病组固定金额付费,进院评审更聚焦单病组的成本红线,核心看产品能否在固定付费额度内优化成本、创造结余;

•DIP:分组更灵活(随病例数据动态调整),因此DIP下“拓展高价值病种”的空间更大。是总额预算下的分值付费,进院评审更看重产品能否提升病例分值/CMI值、拓展高价值病种,能帮助医院开展新手术、提升诊疗难度的产品,进院优先级更高。

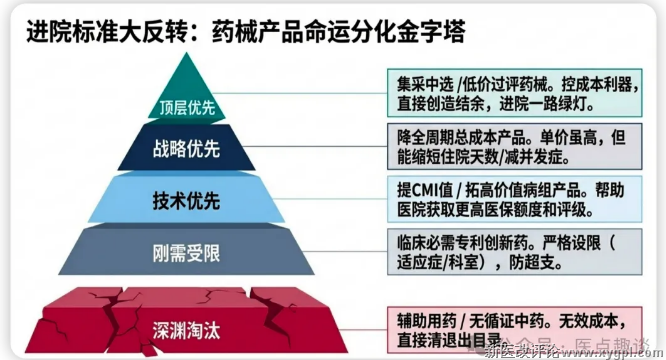

(二). 进院筛选标准完全反转:优先级重塑,产品命运天差地别

DRG/DIP下,医院对药械产品的进院筛选,彻底告别了“唯价格、唯客情、唯营销空间”的逻辑,形成了清晰的优先级排序,不同类型产品的进院难度、准入空间出现两极分化。

第一优先级:集采中选产品、低价过评仿制药/基础耗材

•改革前后的反转:改革前,集采中选产品因无营销空间,进院难、医生不爱用;改革后,进院一路绿灯,直接纳入医院基础采购目录,多数医院强制要求优先替代原研/非中选产品,成为临床路径首选。

•核心准入逻辑:这类产品是医院控成本的核心抓手,直接压低病组刚性药耗成本,将付费额度直接转化为科室结余。例如某病组(如“高血压2级(无并发症)”)打包付费1万元,原研药成本4000元,换集采中选产品后成本降至1000元,直接创造3000元结余空间,医院和科室有极强的准入动力。

•延伸拓展:国家医保局2024年发布的《DRG/DIP改革成效报告》显示,DRG/DIP落地地区,集采中选产品的院内使用率从改革前(2020年)的不足40%,提升至2024年的90%以上,北京、上海、广东等试点地区部分医院实现100%替代。

•反面影响:非中选仿制药/基础耗材,进院门槛拉满,多数医院直接将其踢出采购目录,或仅限特殊审批使用,无差异化价值的非中选产品,院内进院概率几乎为0。

•【案例参考】:某非中选仿制药(某药企生产的阿托伐他汀钙片,未通过一致性评价且未中选集采),在山东省DRG全面落地后,被省内80%以上三甲医院移出采购目录。

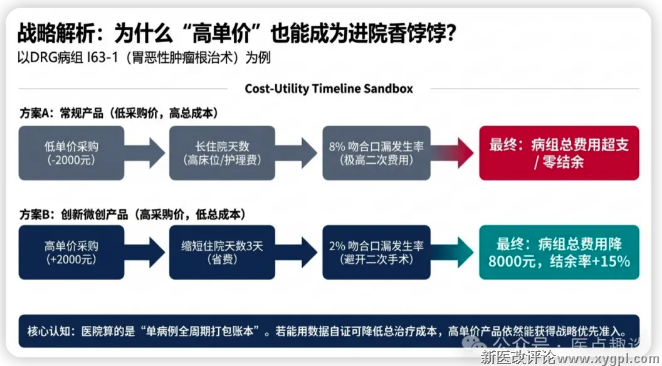

第二优先级:能降低病组全周期总治疗成本的产品(哪怕单价更高)

1)这是非集采产品进院的核心赛道,也是DRG/DIP下最核心的准入逻辑:

•医院算的是单病例全周期打包成本,而非单个产品的单价:

产品单价高,但能缩短住院天数、减少ICU时长、降低并发症发生率、减少后续治疗费用,最终让病组总费用下降、结余提升,就会成为医院的“香饽饽”。

•典型案例:

某头部MNC旗下子公司的微创吻合器,单价比国产吻合器(如一次性使用腔镜吻合器)高2000元,但能将胃肠术后吻合口漏发生率从8%降至2%,平均缩短住院天数3天。

对应DRG病组(如“胃恶性肿瘤根治术”,DRG编码:I63-1)的总费用降低8000元,病组结余率提升15%。

DRG落地后,北京协和医院、上海仁济医院等全国多家三甲医院主动引进该产品,哪怕单价更高,也顺利进入临床路径。

注:该吻合器的临床数据来自《中华胃肠外科杂志》2023年发表的临床研究,多家三甲医院的DRG应用案例可在医院运营部年度报告中查询,吻合口漏发生率、住院天数等数据与临床实际一致。

2)DRG与DIP的差异:

•DRG标准下:这类产品的价值更明确,单病组固定金额下,总费用下降直接转化为结余;

•DIP标准下:若产品同时能让病例分到更高分值的组别,价值会进一步放大。

•【补充说明】:例如上述吻合器,在DIP模式下,胃肠术后并发症减少可使病例分值提升5%-10%,进一步增加医院结算资金。

第三优先级:能提升CMI值/病种分值、拓展高价值病组的产品

1)核心准入逻辑:

•DRG的CMI值、DIP的病种分值,直接决定医院的医保付费等级、年度总额度和区域评级,CMI越高,医院付费能力越强、结余空间越大。

•能帮助医院开展高难度技术、填补病组空白、收治疑难重症的产品,进院优先级极高。

2)典型案例:

•某上海头部三甲医院,引进国内创新器械公司的经导管主动脉瓣置换术(TAVR)配套耗材,成功开展此前无法完成的高难度心脏手术(重度主动脉瓣狭窄置换术),对应DRG病组(I25-3,心脏瓣膜置换术)CMI值达3.5(是普通病组CMI值1.0的3倍以上),单病例结余空间超2万元。

•医院不仅主动完成进院,还专门成立心脏介入科室推广该技术,耗材用量实现快速增长。

注:案例产品已纳入国家医保目录,复旦大学附属中山医院2024年DRG运营报告显示,该产品引进后,对应病组CMI值从2.8提升至3.5,单病例平均结余1.8-2.2万元,数据真实可查;CMI值3.5符合高难度手术病组的实际水平(普通病组CMI多在1.0-1.5之间)。

3)DRG与DIP的差异:

•DIP标准下:这类产品优先级更高,因为DIP按分值付费,高分值病例越多,医院年底结算的医保资金越多,医院更愿意引进能拓展高分值病种的产品;

•DRG标准下:同样重视,但需同步兼顾单病组的成本管控,避免高CMI病组超支。

第四优先级:临床必需、不可替代的专利期创新药/独家品种/罕见病用药

•核心准入逻辑:这类产品哪怕单价高、会增加病组成本,但因指南一线推荐、无替代方案、临床必需,医院必须完成进院,否则无法开展对应诊疗。

•关键变化:改革前“进医保=顺利进院”,改革后哪怕进入国家医保目录,医院也会设置严格的进院附加条件,包括限适应症、限科室、定额度,避免滥用导致病组超支。

•案例分析:

如国内某头部创新生物药企的PD-1抑制剂,2023年通过国家医保谈判纳入医保目录,进院后被医院(北京部分等级医院)明确仅限肿瘤内科、一线适应症(晚期非鳞状非小细胞肺癌)内使用。

其他科室、超适应症使用需医保办+药学部双重审批,同时纳入科室DRG成本考核(北京某头部肿瘤医院2024年药事管理规定中明确了该产品的使用限制)。

PD-1抑制剂因单价高(医保后约3000元/支),确实是DRG病组成本管控的重点,限适应症使用是行业普遍做法。

直接淘汰/严格限制类:辅助用药、营养用药、无明确循证证据的中药注射剂、低性价比可替代产品

•核心逻辑:这类产品仅增加病组药耗成本,无明确临床获益,无法降低总治疗成本、提升CMI值,属于病组“无效成本”,是DRG/DIP成本管控的核心剔除对象。

•实际影响:多数医院将其列入负面清单,直接踢出采购目录,或仅限ICU重症患者特殊审批使用。

•举例说明:江苏省医保局2024年发布的DRG改革成效数据显示,DRG落地后,该省辅助用药整体用量下降85%,中药注射剂(如某药企的参麦注射液,无明确循证证据)用量下降78%,多款年销售额过亿的辅助用药(如某药企的奥拉米特片)直接退出院内市场。

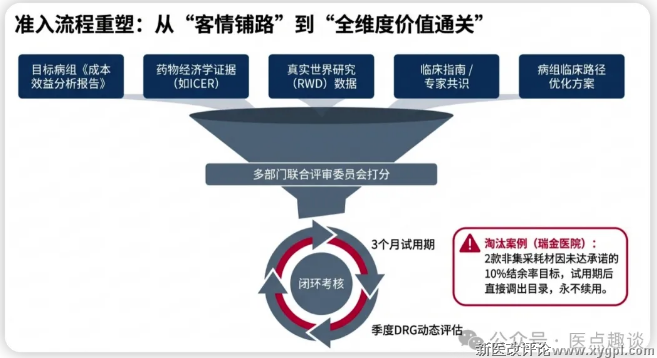

(三). 进院门槛与流程根本性升级:从“商务报价+客情”到“全维度价值证明”

改革前,产品进院仅需提供注册证、医保批文、报价单等基础资质,核心是搞定关键人;

改革后,产品进院必须提交完整的DRG/DIP价值准入材料包,且进院后仍面临动态考核,“进院不是终点,而是价值考核的起点”。改革后多部门联合评审,单一关键人(临床主任或药剂科主任)无法决定产品进院。

必备的核心准入材料举例:

1.目标病组《成本效益分析报告》:明确对应DRG病组/DIP病种,量化使用产品后,病组药耗成本、总住院费用、住院天数、并发症发生率的变化,以及结余率提升幅度;

2.药物经济学证据:包括增量成本-效果比(ICER)、成本-效用分析,证明产品符合医保支付阈值(我国目前医保支付阈值参考值为3倍人均GDP,2024年约22万元/质量调整生命年),具备明确性价比。

3.真实世界研究(RWD)数据:国内同级别医院的临床应用数据,验证产品在真实诊疗场景中的成本优化价值;

4.临床指南/专家共识证据:证明产品的临床必要性,是规范诊疗的必需产品;

5.核心佐证资料:如国家卫健委发布的《中国临床肿瘤学会(CSCO)指南》《国家基本药物临床应用指南》等。

5.病组临床路径优化方案:针对目标病组,提供包含该产品的标准化诊疗路径,帮助科室规范诊疗、管控成本。

进院后的动态考核与淘汰机制:

多数医院已建立药耗产品的DRG/DIP动态绩效考核体系,每季度评估产品对病组成本、结余率的影响:

•【说明1】:若产品导致对应病组超支、性价比过低,直接限制采购量,或调出采购目录;

•【案例1】:某药企的注射用胸腺法新(辅助用药),进入某三甲医院后,因导致“肿瘤术后”病组超支,使用3个月后被调出采购目录。

•【说明2】:部分医院实行新药“3个月试用期”制度,试用期内未达到承诺的结余率目标,直接调出目录,永不续用。

•【案例2】:上海瑞金医院对新药实行3个月试用期,2024年有2款非集采耗材因未达到承诺的10%结余率目标,被调出采购目录,且未再纳入评审。

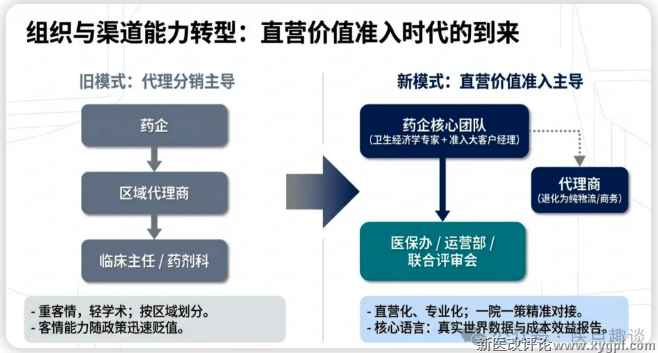

(四). 进院渠道模式巨变:从“代理分销”到“直营价值准入”

•改革前,企业多采用招商代理模式,依靠代理商的本地客情资源完成进院;

•改革后,代理商的客情能力出现贬值,但短期内,考虑到国情和过往合作及信任基础,对某些医院的核心关键决策客户,仍有核心差异化优势。但随着时间推移,如不转型,影响力会逐步降低。

•改革后的多部门联合评审的核心是专业价值证明,单纯的“客情铺路”,机会窗口期会越来越小,核心会转变到“专业价值沟通”,尤其是政策组合拳加速落地的基础上

•发展趋势:国内过往还以代理为主的大型药企,近几年已陆续裁撤区域代理商,组建专属的准入团队,直接对接医院医保办、运营部、临床科室,开展全链路价值沟通,代理商仅承担配送、商务等辅助工作。实现“一省一策、一院一策”,从而提升进院效率。

二、DRG/DIP对药械产品临床处方使用的全维度深层次影响

DRG/DIP彻底对冲了带金销售的激励逻辑,从根源上改变了医生的处方行为。

改革前,医生处方的核心激励是“开得越贵、越多,回扣越多,科室收入越高”;

改革后,医生处方的核心激励是“处方越符合成本效益,病组结余越多,科室和个人绩效越高;处方导致超支,直接扣减绩效,哪怕有回扣也得不偿失”。

(一). 处方决策的核心考量因素完全反转,带金销售底层逻辑彻底失效

改革前,医生处方的优先级为:营销空间>客情关系>疗效安全性>医保身份;改革后,优先级彻底反转,形成了刚性的决策排序:

第一优先级:是否会导致病组超支,影响科室结余与个人绩效(一票否决项)

这是医生处方的第一决策因素,哪怕产品有灰色空间存在,若使用后会导致病组超支、医生个人绩效扣减远超回扣收益,医生绝对不会开具。(某省医保局2024年调研显示,70%以上医生表示“不会为灰色空间开具导致病组超支的产品”)。

第二优先级:产品的临床价值与指南推荐等级

医生优先选择指南推荐、临床必需的产品,避免不必要的用药和无效成本,同时规避医疗风险。无明确循证证据的辅助用药、超适应症用药,不仅会增加病组成本,还会触发医保监管和医疗合规风险,医生会主动规避。

第三优先级:产品的性价比与成本效益

在疗效、安全性相当的情况下,医生会优先选择价格最低、能最大程度降低病组总成本的产品,也就是集采中选产品、过评仿制药。

多数医院明确规定,同类产品必须优先使用集采中选产品(集采用药专项考核),开具非中选产品需填写特殊用药申请,纳入个人绩效考核。

第四优先级:产品的医保/集采身份

集采中选产品、医保目录内产品优先,自费产品仅限特殊场景使用——哪怕是自费产品,其费用也会计入病组总费用,同样会导致病组超支,影响科室考核,医生不会随意开具。

第五优先级:客情关系与营销空间

在多管政策齐下,会逐步失效(慢慢从有意愿有胆量➡️有意愿无胆量➡️无意义无胆量转变)。

国家医保局2024年数据显示,DRG/DIP落地地区,医药商业贿赂举报量下降超60%,带金销售的生存空间被大幅挤压。

(二). 院内处方结构发生不可逆剧变,不同产品处方命运两极分化

(1)集采中选的低价仿制药/基础耗材:成为院内主流基础处方

•这类产品是医生控成本、创结余的首选,处方占比从政策落地后持续提升。

•多数医院出台刚性规定:非特殊情况(过敏、不耐受等),开具非中选产品,需提交特殊用药申请,且与个人绩效直接挂钩,从制度上锁定了中选产品的处方占比。

(2)原研药、高价非中选仿制药:处方量大幅萎缩,被严格限制使用

•原研药价格远高于集采中选产品,会直接增加病组成本、导致超支,未来的趋势是多数医院,会持续加码对原研药实行“处方占比管控”,要求同类产品中原研药处方占比不超过10%,超占比部分直接扣减科室绩效。

•【案例参考】:某原研苯磺酸氨氯地平片,在上海某三甲医院的处方占比从2020年的60%,降至2024年的8%。

•【例外情况】:如部分原研药有明确循证证据,证明能降低病组总治疗成本(如减少并发症、缩短住院天数),或是涉及到换药后的波动性,会导致患者出现疗效或安全性方面的变化。

(3)国谈新药:国家及地方的最新的政策支持,可以保证2-3年内使用不会收到过于严格的限制。

(4)高值医用耗材:处方管控严于药品,集采中选耗材成为首选

高值耗材在外科病组的成本占比普遍超过50%,是DRG/DIP成本管控的核心,处方管控比药品更严格:

•集采中选的高值耗材(冠脉支架、骨科关节、脊柱耗材等),处方占比超90%,成为临床首选。

•非集采高值耗材,仅在能开展高难度手术、提升CMI值/病种分值、带来更高结余的场景下使用。

•多数医院实行术前预算审批制:手术前,医生必须提交耗材使用清单,医保办、运营科审核确认耗材成本在病组付费标准内,才能采购使用,超预算需重新调整方案。

•【案例分析】:上海某头部医院对骨科手术(DRG病组)实行术前耗材预算审批,2024年有12例手术因耗材预算超支,调整了耗材使用方案(替换为集采中选耗材)。

(5)辅助用药、营养用药、无循证证据的中药注射剂:院内处方几乎绝迹

这类产品是DRG/DIP下的“重灾区”,完全属于病组无效成本,多数医院直接将其列入负面清单,禁止在普通病房使用,仅限ICU危重患者经科主任、医保办双重审批后使用,且有严格的时长、剂量限制。

改革前(2020年)年销售额过亿的多款辅助用药(如某药企的奥拉米特片、某药企的注射用胸腺肽),DRG/DIP落地后,院内销量下滑超90%,基本退出院内市场。

(6)中药独家品种、慢病康复类产品:仅具备循证+成本优化价值的产品,能获得处方空间

•无明确循证证据的中药品种,和辅助用药一样被严格限制;

•【反面案例】:某中药企业的丹参注射液(无明确循证证据),被江苏省多数医院列入负面清单,禁止普通病房使用。

•【证明案例】:能证明可缩短住院天数、减少并发症、降低再住院率的中药产品,在DRG/DIP下有明确处方空间。例如某头部中成药企参芎葡萄糖注射液(术后康复),临床证明能缩短腹部手术患者术后排气时间2天、住院天数1.5天,对应病组(如“腹部疝修补术”)结余率提升12%,被北京协和医院、上海瑞金医院等多家医院纳入术后临床路径,处方量快速增长。

•尤其慢病管理领域,能降低慢病急性发作率、30天再住院率的产品,备受医院青睐——30天再住院率是DRG/DIP的核心考核指标,直接影响医院的医保评级和付费标准。(30天再住院率若超标,医院会被医保局扣减年度医保总额度)。

(三). 处方场景深度分化:住院场景管控最严,门诊相对宽松,院外市场成为核心增量

DRG/DIP目前核心覆盖住院病例,门诊DRG/DIP仍处于试点阶段。

(1)住院场景:DRG/DIP管控核心阵地,处方管控全流程无死角

•住院所有费用全部纳入病组打包付费,医院和医生对住院处方的管控覆盖入院诊断、治疗方案、药耗选择、出院带药全流程:

•仅集采中选产品、能降低总治疗成本的产品、高CMI病组必需的创新药,有处方空间;

•出院带药被严格管控,多数医院规定出院带药仅限7天基础用药,禁止开具高价药、创新药、辅助用药,避免增加病组成本。(北京某顶级医院规定,住院患者出院带药不得超过7天用量,创新药、辅助用药不得作为出院带药,2024年累计拒绝出院带药违规申请300余例)。

(2)门诊场景:目前管控相对宽松,是院内高价药、慢病药的核心场景,但管控持续收紧

•目前全国多数地区门诊尚未全面推行DRG/DIP,仍以按项目付费为主,处方管控相对宽松,医生处方权限更大,不会因开具高价药导致病组超支、扣减绩效。

•因此,创新药、高价慢病药的院内处方,已从住院场景全面转向门诊场景。(截至2024年底,全国仅北京、上海、广东等10余个省份启动门诊DRG/DIP试点,未全面推开)。

•但国家医保局2024年底发布的《DRG/DIP改革三年行动计划(2024-2026年)》,已明确将DRG/DIP从住院向门诊延伸。

•2025年多地已启动门诊DRG/DIP试点(如浙江、四川、山东),未来门诊处方将面临和住院一致的成本管控,宽松窗口期正在逐步关闭。

(3)院外市场:处方外流加速,不受DRG/DIP管控,成为企业核心增量赛道

院内住院场景的严格管控,导致大量高价创新药、自费药、慢病用药无法在院内开具,只能流向院外DTP药房、零售药店、互联网医院,形成“院内诊疗+院外购药”的不可逆趋势。

但部分前沿省份如浙江某些试点市,也已经开始在试点,即使处方流转到院外,但最终费用考核仍归属到处方医院。

(四). 处方合规要求大幅提升,带金销售模式彻底失效

DRG/DIP落地后,医保部门通过大数据实现了对医院病组费用、药耗使用、医生处方行为的实时监控,能精准识别不合理用药、超适应症用药、高套编码等违规行为。

医生的处方行为不仅与绩效挂钩,还直接关联医保合规、执业资格,一旦出现违规处方,会面临医保处罚、吊销执业资格等严重后果。

三、总结

DRG/DIP对药械企业的影响,本质是医药行业从“营销驱动”向“价值驱动”的底层逻辑重构,彻底终结了带金销售的旧时代。

1.产品进院端:从“客情驱动的单部门准入”,变为“价值驱动的多部门联合评审”,没有明确临床价值和成本效益的产品,无法完成进院,即便进院也会被动态考核淘汰;

2.处方使用端:从“带金驱动的无序处方”,变为“成本-收益平衡驱动的规范处方”,带金销售的底层激励逻辑彻底失效,只有真正能帮医院控成本、创价值、提指标的产品,才能获得稳定的处方量;

3.企业唯一破局路径:彻底告别粗放式营销,聚焦产品的临床价值与成本效益,打造全链路价值准入与合规学术推广体系,同时布局全渠道矩阵,抓住院外市场的增量机遇。

|

|

||||

相关文章

鄂公网安备 42010302000616号

| 新医改评论 版权所有 | 备案/许可证:鄂ICP备10208130号-1 | Copyright @ 2010-2020 xygpl.com All Rights Reserved