欢迎访问新医改评论 XYGPL.COM 您是第 3922762 位访问者

时隔八年,备受全行业瞩目的2026年版国家基本药物目录终于尘埃落定。当我们把2026年版目录与2018年版平行对视时,最直观的冲击绝不仅仅是总数上增加了109个品种那么简单。

这背后的水面之下,是CDE审评标准的跃迁,是老龄化社会真实疾病谱的映射,更是无数药企在“轻资产、重服务”模式下,对MAH持证逻辑的重新洗牌。

今天,我们就来拨开这些枯燥的条目与数字,看看在这副“专业骨架”之下,究竟隐藏着怎样清晰的产业脉络与财富流向。对于所有医药人来说,读懂了这份目录,就是读懂了未来五年的中国医药基层生态。

01撕掉“低端”标签,基药迎来“高精尖”扩容时刻

当我们拿着放大镜逐字逐句对比两个版本的目录时,第一个强烈的感受是:国家基本药物正在彻底撕掉过去那种“老、旧、廉”的刻板标签,全面拥抱高临床价值的创新药。

我们可以让数据来说话。2018年版基药目录中,化学药品和生物制品为417个品种;中成药为268个品种。

而到了2026年版,化学药品和生物制品跃升至476个品种;中成药增加至318个品种。这一增量不仅填补了基层医疗的空白,更在用药结构上发生了颠覆性的变化。

1. 靶向抗肿瘤药物的“登堂入室”

过去,基层医院在面对恶性肿瘤时往往束手无策,靶向药被视为大三甲医院的“专属奢侈品”。在2018年版的目录中,抗肿瘤靶向药虽然已经纳入了吉非替尼、伊马替尼、埃克替尼等第一代经典TKI(酪氨酸激酶抑制剂),以及利妥昔单抗、曲妥珠单抗等重磅生物药。但在2026年的新版目录中,抗肿瘤靶向药的阵容迎来了历史性的豪华升级。

新版目录强势纳入了第三代EGFR-TKI奥希替尼(Osimertinib)、抗血管生成单抗贝伐珠单抗(Bevacizumab)以及PARP抑制剂奥拉帕利(Olaparib)。

据公开临床数据显示,奥希替尼在FLAURA等核心临床试验中展现出了压倒性的总生存期(OS)获益。这些曾经高不可攀的“救命神药”进入基药目录,意味着其在基层医疗机构的配备使用将不再受限。这不仅是国家对肿瘤慢病化管理理念的认可,更是对国产仿制药和生物类似药倒逼原研药降价成果的最高肯定。

2. 慢病管理赛道的“降维打击”

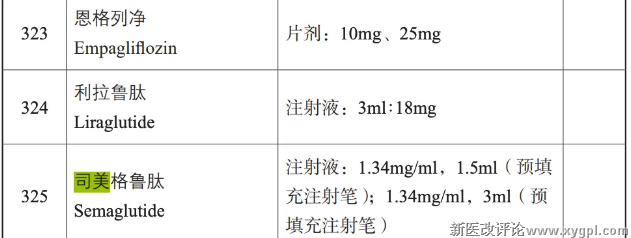

在心血管和内分泌领域,2026年版目录同样祭出了王炸。2018年版目录中的降糖药物主要以二甲双胍、格列本脲、格列齐特、阿卡波糖等传统老药为主,虽然也纳入了达格列净,但整体机制较为传统。

反观2026年版目录,GLP-1受体激动剂这一近年来的“现象级”赛道终于杀入基药矩阵。新版目录赫然出现了司美格鲁肽和利拉鲁肽的名字;此外,SGLT-2抑制剂阵营也扩充了恩格列净。

司美格鲁肽的入局堪称风向标。这款药物凭借在降糖、心血管获益(如SELECT研究数据)等方面的优异临床表现,早已在全球范围内证明了其巨大的临床和商业价值。将这样具有多效性的重磅代谢药物纳入基药,清晰地传达了一个信号:国家在慢病管理上的投入,已经从单纯的“控指标”转向了更具性价比的“降低终点事件发生率”。

可以说,从2018到2026,基药目录的数据反差验证了一个残酷又充满生机的现实:在创新药层出不穷的今天,如果你的产品无法在临床终点P值上打败对手,即使再便宜,也可能被淘汰出局;而只要临床价值足够硬核,基药的大门随时为你敞开。

02NMPA政策导向与基层市场的“抢位战”

看懂了表面的数据狂欢,我们必须往下深潜一层:为什么是这些药?这背后究竟是一套怎样的商业博弈与政策筛选机制?

1. NMPA监管风向与临床价值的绝对挂钩

近几年,CDE/NMPA的审评标准经历了极其严苛的蜕变。从抗肿瘤药物的临床价值导向指导原则,到对各种伪创新、“me-too”药物的审评收紧,监管层的核心逻辑非常明确:剔除无效供给,鼓励真正能解决未被满足临床需求的First-in-class或Best-in-class药物。

2026版基药目录正是这一监管风向的终端落地。以抗微生物药为例,2026版目录在保留了青霉素、头孢唑林等经典抗生素的同时,对抗病毒用药进行了精准补强,例如新增了治疗丙肝的索磷布韦维帕他韦(Sofosbuvir and Velpatasvir)和治疗乙肝的丙酚替诺福韦(Tenofovir Alafenamide)。这种调整,是以真实世界的发病率和NMPA的药物经济学评价为基石的。

它告诉所有药企:不要再试图用老旧的剂型微调去博取基药名额,基药的准入门槛已经与国际顶尖的临床评价体系接轨。

2. 仿制药市场的“MAH轻资产”游戏

对于广大的仿制药企业而言,基药目录的更迭直接关系到生与死。目前,行业内越来越推崇“轻资产、重服务”的商业模式,而基药目录正是这一模式最佳的“催化剂”。

一款仿制药一旦进入基药目录,意味着其在基层医院获得了强制配备的政策背书。根据现行规定,政府办基层医疗卫生机构需要将基本药物作为首选药物并达到一定的使用比例。这种确定性的“带量”预期,让相关的MAH(B证)成为了资本市场上极其抢手的优质资产。

据业内多家投行研报观点指出,未来医药市场的增长引擎将逐渐从一二线城市三甲医院,向广阔的县域和社区医疗机构(下沉市场)转移。

那些掌握了基药目录内核心仿制药批文的企业,完全可以通过MAH转让或委托生产,将沉重的产能包袱剥离,专注于终端的供应链下沉和学术PR咨询服务。可以说,2026版基药目录的扩容,实质上是为医药产业的“轻资产化”提供了一个庞大的资产池。谁能在这个池子里拿到更多、更具壁垒的MAH批文,谁就握住了下半场基层市场的咽喉。

03结语

如果把中国医药产业比作一艘巨轮,2018年的基药目录是它的压舱石,保障了它在风浪中不至于倾覆;而2026年的新版基药目录,则更像是这艘巨轮的高性能引擎,在保障底线的同时,赋予了它破浪前行的强大动力。

从GLP-1到第三代靶向药,从化药的精准扩容到中成药的稳步提升,2026版基药目录绝不仅仅是一次简单的名单加减法。它是对过去八年中国本土创新药企研发成果的集体阅兵,也是对仿制药市场格局的又一次强势洗牌。

面对这份全新的“财富地图”,留给医药企业管理者的思考题已经非常明确:在基层市场这片最后的蓝海中,你的企业是选择死守逐渐缩水的老旧批文,还是利用轻资产模式快速切入新晋基药品种的赛道?

请记住:基药目录从来不是落后产能的避风港,而是真正具有临床与商业双重价值资产的试金石。

|

|

||||

相关文章

鄂公网安备 42010302000616号

| 新医改评论 版权所有 | 备案/许可证:鄂ICP备10208130号-1 | Copyright @ 2010-2020 xygpl.com All Rights Reserved