欢迎访问新医改评论 XYGPL.COM 您是第 3434625 位访问者

渠道布局是厂商制定市场策略的一部分,目前营养保健品在线上渠道快速发展,零售药店渠道受政策、渠道转移等因素影响,市场发展面临一定压力。面对具有挑战的渠道,不少营养保健品厂商研究针对零售药店渠道的市场策略应积极进攻还是稳健防守,从中康CMH数据了解市场情况或能有所帮助。

01

上半年全国药店营养保健市场规模143亿

单店客流减少,动销难度提升

2018年以来医保限制购买保健食品相关政策的执行,零售药店营养保健品市场体量萎缩后最近2年市场体量基本平稳,中康CMH数据显示,近2年零售药店营养保健品市场规模均在280+亿元,2023上半年市场规模143亿元,同比小幅提升0.5%。

图1:全国-零售药店-营养保健品-总体销售规模趋势

2023上半年的正向增长,更多受益于全面感染后免疫力提升需求驱动,营养保健品今年一季度销售同比提升6.6%,二季度呈现同比下滑情况,体量下滑与产品在药店渠道面临的挑战相关。

政策上,2023年相关“门诊统筹”政策调整下,医疗资源的优化分配帮助患者减轻就医经济压力,基层医疗诊疗人次有所上升。国家卫健委统计信息中心公布的2023年1-4月诊疗人次数据中,基层医疗卫生机构人次同比增长8.8%。同是方便周边群众享受医疗服务的2个主体,更多患者优先选择基层医疗机构。对药店而言,单家药店客流量减少可能性提升,而营养保健品线下销售多依赖于店员推荐,客流量减少成为产品动销难度提升的重要原因之一。

渠道上,电商推广流量化、产品多样化、频次密集的优惠活动和更为透明的价格对消费者的吸引力度加大,尤其是消费心智发展较为成熟的维矿、氨糖等产品;另一方面,跨境电商的发展,部分进口营养保健品切合消费者体验心理和健康管理需求,渠道转移成为营养保健品在零售药店渠道发展的压力之一。根据国联证券援引的欧睿数据,2022年国内VDS(膳食营养补充剂 )渠道结构线上渠道占比约46%,成为主要销售渠道。

多重因素下,营养保健品在零售药店渠道正趋于成为存量市场,市场机会在哪里成为品牌厂商探索的重点。

02

蛋白粉、益生菌、氨糖位列药店销售榜前三

蛋白粉连涨6个月,同比增长40.1%

聚焦细分市场,营养保健品在零售药店渠道竞争格局新变,反映消费者健康需求有所变化。中康CMH数据显示,2023上半年全国零售药店营养保健品市场,蛋白粉、益生菌规模超过原排名首位的氨糖品类,排名分别跃居第1、2位,同时增强免疫、肝病治疗药物、眼部保健类等多个品类营养保健品高速增长,成为挖掘市场机会的焦点。

图2:全国-零售药店-营养保健品-TOP20细分类销售表现(2023上半年)

全面感染后国民改善免疫力的健康需求增强,蛋白粉、益生菌和增强免疫品类营养保健品契合这一需求,驱动企业积极布局。中康CMH数据显示,2023年上半年全国零售药店蛋白粉营养保健品规模同比增长40.1%,并且连续6个月涨速超20%。涨速亮眼的蛋白粉赛道,吸引市场玩家加深渠道的精耕细作,具有渠道优势的汤臣倍健市场份额稳居首位,养生堂药业、深圳麦金利、海王集团等企业在体量增长的东风中市场份额提升,提振腰部企业市场信心。

从益生菌品类看,消费者肠道菌群养护认知逐步加深,产品市场体量迎来上升机遇,更多企业关注渠道布局,中康CMH数据显示,2023上半年全国零售药店监测到销售益生菌保健食品企业共有51家,同比增加8家。

此外,增强免疫市场体量主要由灵芝孢子粉和辅酶Q10相关成分产品构成,爆发的增强免疫力需求影响下,大部分消费者对相关营养成分持认同态度,值得关注的是这一赛道品牌力建设尚未成熟,打造品牌力是企业角逐市场的重要方向。

图3:全国-零售药店-营养保健品-细分类销售额市场表现

氨糖、钙、多维等品类营养保健品在零售药店市场体量下滑相对严重,趋势之下头部企业重点在于夯实市场地位。以氨糖品类为例,VDS行业头部企业汤臣倍健公开的2023年三季度报告,氨糖产品“健力多”品牌实现收入 9.96 亿元,同比下降1.83%;另据中康CMH数据显示今年上半年“健力多”品牌销售额在全国零售药店呈现下滑情况,导致氨糖营养保健品赛道中汤臣倍健企业市场份额有所下滑(-1.2%);尽管部分企业实现销售增长或市场份额的提升,但渠道品类增长景气度不足,实现增量难度加大,企业渠道运营重点更多在巩固其现有体量中寻求增长。

03

创新和推广,是重要发力点

回归市场发展,共同推动营养保健品市场增长需要品牌厂商持续发力产品创新和产品推广,也需要市场主体关注渠道优势。

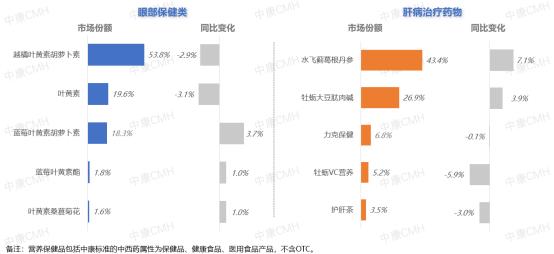

从品牌厂商角度出发,随着国民健康追求提升,产品创新和推广存在进步空间。中康CMH数据显示,2023上半年眼部保健类营养保健品,尽管早期建立渠道优势的越橘叶黄素胡萝卜素产品占主要市场份额,但蓝莓叶黄素胡萝卜素、蓝莓叶黄素酯、叶黄素桑葚菊花等通用名市场份额同比提升,反映多样化的营养成分有较大发展空间,为企业产品创新和渠道布局提供动力。

护肝相关品类中,2023上半年水飞蓟葛根丹参销量增长驱动市场份额同比提升7.1%。魔镜市场情报《2023药食同源保健品滋补品行业分析报告》 提到“护肝赛道:当前奶蓟草成分兴盛,但葛根、黄芪、当归等药食同源成分正强势增长”;含有相关成分的产品在线上线下均呈现高速增长,启示竞争这一赛道的厂商在宣传推广上值得摸索线上线下相融合的营销策略,形成相辅相成的产品推广力度。

图4:全国-零售药店-营养保健品-细分类TOP5通用名市场表现

从零售药店角度出发,渠道优势在于具备医药专业性,店员触达消费者能更好把握个体差异性,提供符合个体的营养补充建议和服用指导。把握这一优势需要企业与药店共同关注消费体验建设,逐步提升消费黏性。尤其营养成分普及程度有待提升的产品,消费者专业指导的诉求相对强烈。

营养补充的VDS市场,竞争零售药店渠道该采取积极布局的“进攻”策略还是重点稳固市场的“防守”策略,应对不同品类结合市场情况综合评估,争取在大健康产业稳步发展中,抓住多样化、多渠道的市场机遇。

拓展阅读:膳食营养补充剂 (Vitamin & Dietary Supplements,简称:VDS) 是以维生素、矿物质及动植物(提取物) 等为主要原料通过补充人体必需的营养素和生物活性物质,对特定的人群具有平衡营养摄取、调节机体功能作用的相关产品。膳食营养补充剂不以治疗疾病为目的,也不能代替正常饮食,并且对人体不产生任何急性、亚急性或慢性危害。营养补充是国民健康需求的重要组成部分,国民健康意识提升促进VDS概念在国内进一步普及,结合零售药店销售情况,本文是将保健食品、医用食品和健康食品共同归类为营养保健品,由此共同洞见营养保健品在零售药店渠道的市场表现。

|

|

||||

鄂公网安备 42010302000616号

| 新医改评论 版权所有 | 备案/许可证:鄂ICP备10208130号-1 | Copyright @ 2010-2020 xygpl.com All Rights Reserved