欢迎访问新医改评论 XYGPL.COM 您是第 3434625 位访问者

2023年已接近尾声,今年是十四五承上启下的关键一年,是变局之年、是震荡之年、也是复苏之年。随着人口老龄化程度的日益加深,医改进入深水区,人民群众的医疗卫生需求发生变化,医药行业面临着更多的机遇与挑战。对医疗行业而言,更加专注于疾病的治疗与人民群众的健康保持;对于工业来说,行业趋势所致的加速重塑创新升级;对于市场,渠道分化更加明显,品种竞争也更加激烈,在变革中寻求一种平衡。本文整理了九个关键词,时光倒流,让我们回顾总结这些“2023年的大事件”。

01

长新冠

随着2022年底疫情的逐步放开,相信大家都经历了“首阳”。随着病毒的不断变异,在今年很多人又迎来了“二阳”’甚至是“三阳”。症状消失后,一些人出现了头晕、咳嗽、脱发、乏力等症状,这就是大家常说的“长新冠”,这些症状可能会持续2、3个月甚至更久。随着“健康中国2030”的实施,人民的健康素养及健康意识均有着很强的提升,在应对“长新冠”症状时可以做到早预防、早诊疗、早康复。“每个人都是自己健康的第一责任人”深入人心。

02

生育困境

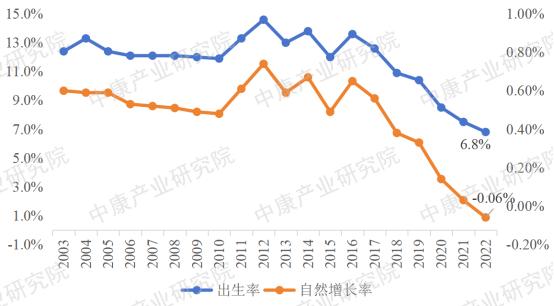

根据《2022 年我国卫生健康事业发展统计公报》显示,2022年生人口数量为956 万人,其中二孩占比为38.9%,三孩及以上占比为15.0%。出生率连续七年加速下滑,我国人口自然增长率达到负数。

图1 2003-2022年间出生率及人口自然增长率变化

由于近年来养育成本的不断攀升,高昂的房价及高强度的工作、激烈的市场竞争环境影响,使得越来越多处于黄金“育龄”期的年轻人选择推迟生育或者不再生育。人口的减少对于一个国家的发展具有极高的消极影响,政府也意识到这个严峻的问题,部分地方对于生育二胎、三胎家庭予以补助,开放育儿假等。同时,对于“想生”的夫妇提供免费的检查,北京、广西两地更是率先将辅助生殖技术纳入医保,生育成本大幅降低,一定程度上解决了不孕不育患者的费用问题,预计未来更多的省份也会相应出台辅助生殖相关政策。想要从根本上解决“生育困境”,政府需要更加贴合实际情况,关注并解决年轻人关注的问题,加强社会保障制度,全面支持年轻人生育,为未来的繁荣发展奠定基础。

03

医疗反腐

从今年下半年开始,十部委开展为期一年的全国医药领域反腐问题集中治理,针对生产、供应、销售、使用、报销等重点环节开展覆盖全领域、全链条的系统治理工作。医药领域是腐败高发区,社会关注度高,与民众切身利益密切相关,是民众长期诟病的痛点。通过医药领域的反腐,来推动医疗体制的改革,从而助推健康中国建设。

04

ADC

随着“神药”DS-8201(德曲妥珠单抗)在国内的正式获批,ADC在2023年的讨论度一直居高不下,整个赛道热度不断升温,海内外药企都在跑步入局。目前全球共有15款ADC获批,其中中国有7个,全球在研ADC药物有400多款。新玩家的不断入场,整个ADC赛道变得非常内卷。

表1 中国已上市的ADC药物

虽然目前ADC药物的市场表现不如预期,据统计,2022年全球ADC市场规模为79亿美元而同期,“药王”的销量已经达200亿美元以上,ADC赛道继续交出令人满意的商业化成绩单。ADC的潜力是巨大的,据沙利文预测,2030年ADC规模预计达到647亿美元,2022-2030年复合增长率为30%,在整体生物制剂中的市场份额也会超过8%。中国的ADC起步较晚,目前仅有荣昌生物一款国产ADC获批,恒瑞、再鼎、乐普生物的多款ADC已进入三期临床,期待下一款国产ADC的批准。

05

最强减肥药

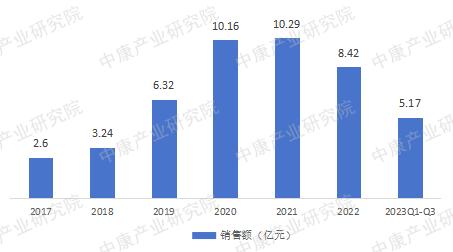

2023年最最受关注的GLP-1热点莫过于FDA批准了礼来替尔泊肽的减重适应症。前有诺和诺德的司美格鲁肽,后有替尔泊肽,GLP-1在糖尿病管理及减重市场可以说是“坐稳了”。根据中康开思系统显示,国内仅零售渠道减重产品市场份额已超过10亿元。纵观国内针对减重适应症的药物,今年7月华东医药的利拉鲁肽注射液和仁会生物的贝那鲁肽,其中利拉鲁肽正在积极布局减肥适应症的销售渠道,院外市场是其主要销售渠道,包括线上平台及线下药店、医美机构;贝那鲁肽是全球首款也是唯一一款完全人源的GLP-1受体激动剂,在安全性方面具有明显的优势,更适合国人的肠胃。其他诸如石药、信达等也在积极进行着相应减重品种的研发。

图2 减重类药品零售终端销售情况(亿元)

06

极端天气

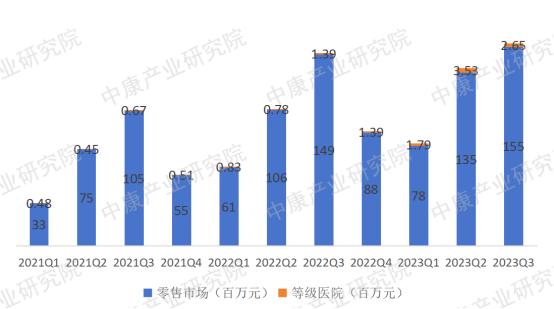

世界气象组织日前宣布,2023年是有记录以来最热的一年。2023年的夏天极度炎热,多地气温连续“爆表”,5月底,上海创下150年以来当地的最高温纪录,京津冀地区有史以来大于35度的高温超过30个,在这种“烘烤模式”下,各种清热解暑类的药物迎来了销售旺季。据中康开思数据显示,这类药物具有非常强的季节周期性,23年最畅销的品种为板蓝根、金银花、牛黄解毒三个品种。目前主要产品的分布已基本成型,未来在季节的竞争力找寻差异化竞争的突破口成为破局之道。

图3 2021Q1-2023Q3清热解暑类药物销售情况(百万元)

数据来源:中康开思系统

07

药店报销

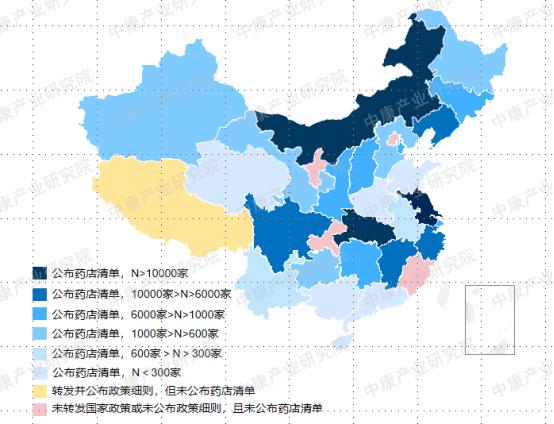

“药店报销”其实是比较口语化的表达,实际上只是零售药店纳入统筹,在药店凭据处方购医保目录内药物,可享受相应的医保待遇。这一概念并不新鲜,早在2021年随着国家颁布《建立健全职工基本医疗保险门诊共济保障机制的指导意见》,各地区纷纷响应颁布细则,截至2023年底,全国大部分地区已经完善统筹机制。据医保局通报,截至8月,国内已有14.14万家零售药店纳入统筹。中康产业研究院统计,全国31个省份中,已经公开统筹名单的省份有26个,涉及城市数量201个,占比84%。

图5 各省纳入统筹门店数量统计

处方外流在2023年仍然是制约发展的阻碍,处方外流的关键在于医院的动力及患者的意愿及习惯。希望2024年随着全面接入国家医保系统,电子处方流转系统的上线应用,零售药店可以“吃透红利”,真的做到“医院诊病,药店购药”,在提高医疗效率和质量的同时,极大地给与患者便捷,保障人民健康。

08

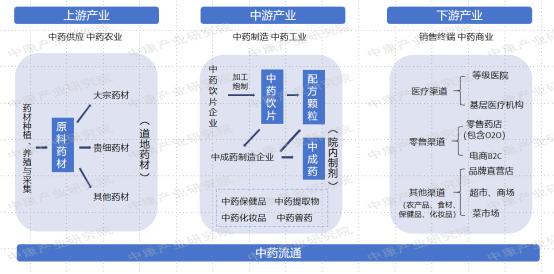

中药材疯涨

近3年来,中药材价格持续上涨,已经突破周期性规律。如常见的滋补药材当归,在主产区甘肃省岷县,年涨幅超过300%。价格连续暴涨和资源垄断,中药材已成为整个中医药产业的命门。究其根本原因在于各产业链利益分配格局不合理,工业终端环节远远高于上游的原料种植养殖环节,长期对于源头的不重视和供应链缺乏保障性,导致上游得不到反哺,价格暴涨,客观上造成中药材生产端保障能力极为薄弱。因此加强产业链上下游的交流与协作即将成为2024年的主要方向。

今年多地出现”开不起“方子的现象,中药材行业价格具有周期波动性,但价格持续上涨会削弱企业本身的成本控制能力;对于中药饮片企业来说,成本上涨传导至终端的速度快于中成药,而这些价格的压力最终“买单”的人是处于终端的消费者。

图4 中药产业链简图

09

支原体

2023年尾声,“肺炎支原体”词条冲上热搜榜单,支原体来势汹汹,各地儿童医院“一号难求”。据一项流行病学调查显示,2019年及其之前,支原体呈现明显的夏秋季高的特征,而新冠的出现,导致自2020年以来,肺炎支原体无明显的季节分布特征。中康瓴速数据显示,线下药店零售渠道,阿奇霉素干混悬剂处于热销状态,每日店均订单量也在不断走高,与去年同期相比上升11%以上。面对肺炎支原体的威胁,各地政府和医疗机构迅速采取措施,加强了儿童医院的建设和资源投入,确保患儿的及时治疗。

|

|

||||

鄂公网安备 42010302000616号

| 新医改评论 版权所有 | 备案/许可证:鄂ICP备10208130号-1 | Copyright @ 2010-2020 xygpl.com All Rights Reserved