欢迎访问新医改评论 XYGPL.COM 您是第 3434625 位访问者

2023年是疫情防控全面放开后的第一年,国民经济和社会运行逐渐常态化,健康产业的发展面临新环境下多重变化。

一方面医改政策不断深化及调整,驱动医药零售市场格局持续变革。集采常态化,门诊共济逐步实施,个账改革的全面执行,线上医保支付试点,医药零售市场挑战与机遇并存;另一方面“每个人是自身健康的第一责任人”国民健康观念和需求发生转变,从减少疾病进阶为追求高质量健康生活。个人健康管理的意识进一步深化,医药零售品类结构进一步重塑。

二元协同下,2023年医药零售市场面临更多挑战,工业及连锁客户以患者为中心持续破局。

中康CMH结合数据及对医药行业的研究,带大家回顾2023年医药零售市场趋势。

01

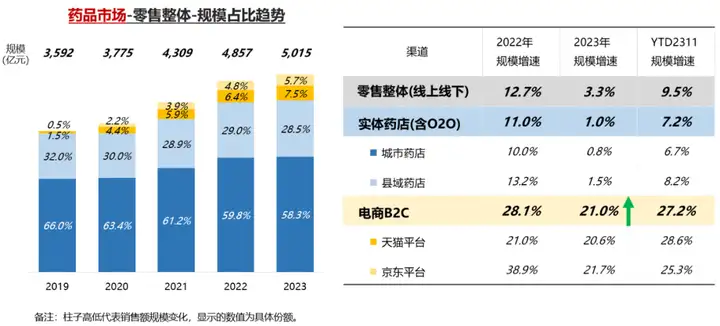

根据中康CMH数据,2023年中国医药零售市场的药品销售规模达到5,015亿元,同比增长3.3%,其中实体药店(含O2O)2023年药品规模同比小幅增长1.0%,电商B2C增速达21.0%,远高于实体药店(含O2O)增速,渠道占比提升1.9%,渠道重要性进一步凸显。去除疫情放开特殊月份12月的影响,YTD2311中国医药零售市场药品销售规模同比增长9.5%,增速快于去年同期增速(5.5%)。

数据来源:中康CMH

医药新零售快速发展,重要性提升

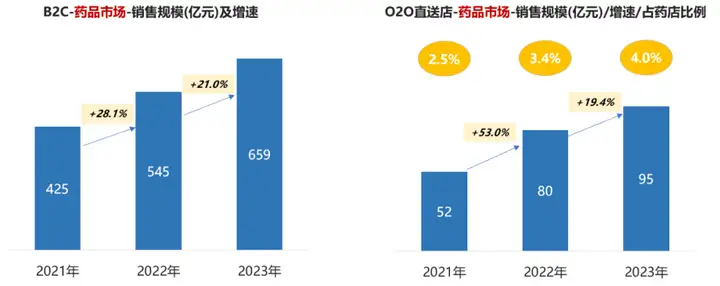

在疫情的催化之下,加上政策的利好,消费者线上购药习惯逐步养成,医药新零售成为零售市场的增长驱动力。2023年中康监测的B2C药品市场规模达659亿元,同比增长21.0%,主要由滋补保健、感冒用药、糖尿病用药等品类驱动增长。O2O药品市场规模对比B2C较低,2023年占实体药店的规模比例为4.0%,同比提升0.6%,重要性逐年提升。2023年O2O药品市场规模同比增长19.4%,主要由四类药、泌尿系统用药驱动增长。

备注:B2C包含天猫和京东两大平台,O2O直送店包含美团、饿了么和京东到家三大平台70个城市销售额70%的直送店,占药店比例是70城市70%直送店规模占线下70城市实体药店的规模比例。

数据来源:中康CMH

实体药店不断扩张,店均销售持续下滑

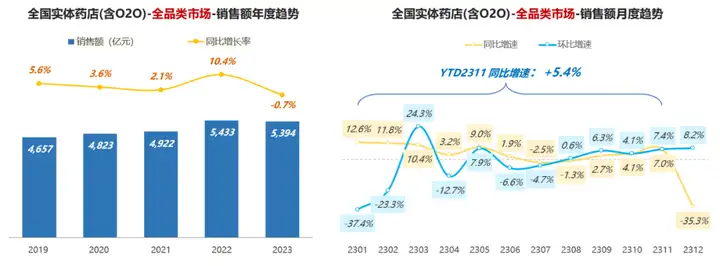

聚焦实体药店(含O2O),2023年医药全品类市场规模近几年来首次出现负增长(-0.7%),主要是因为2022年12月防疫相关产品的爆发式增长拉高了2022年整体规模。刨除12月的影响,2023年1-11月实体药店市场规模同比增长5.4%。从月度环比趋势来看,12月实体药店规模环比增长8.2%,尽管不及去年同期的高峰规模,但表现出向好趋势。

数据来源:中康CMH

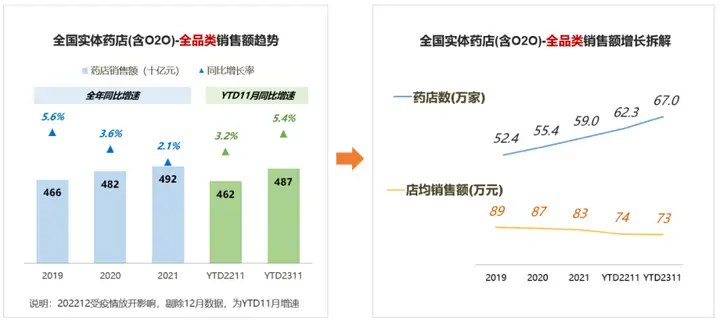

纵观实体药店近几年的规模增长,主要来自门店数量的扩张,而店均销售呈现持续下滑趋势。头部连锁积极推进“跑马圈地”,实体药店数量从2019年到2023年增加了超过14万家,连锁集中度进一步加强,国家十四五目标是在2025年达到70%。随着药店数量的增加,药店之间的竞争愈加激烈,店均销售下滑,客流正在向多渠道、多终端扩散。

数据来源:中康CMH,2019-2022年的药店数量来自国家药品监督管理局,2023年暂未公布,用中康药店通监测的药店数量

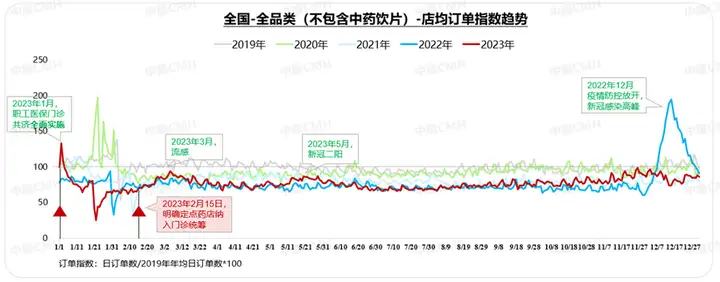

实体药店整体客流下滑,流感相关品类引发阶段小高峰

疫情三年实体药店(含O2O)客流常态化走低,2023年在二阳,流感等事件影响下,药店出现阶段性小规模客流高峰。

数据来源:中康CMH

02

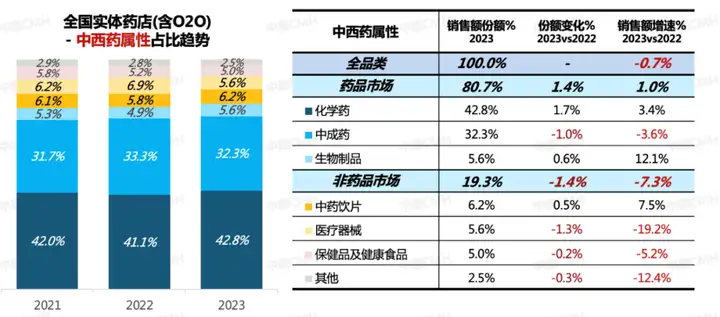

非药类市场占比首次跌破20%

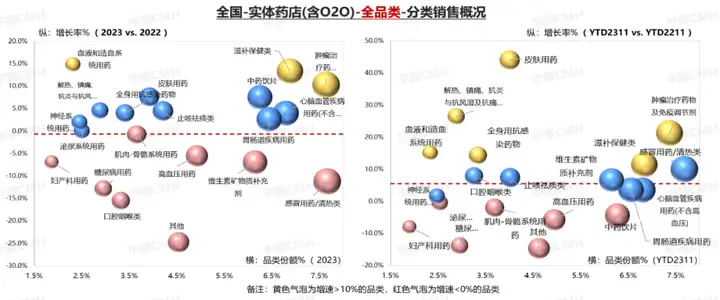

在全国实体药店(含O2O)总体规模同比微幅收缩的情况下,各大类格局发展呈不同态势:药品市场占比进一步扩大,其中化学药及生物制品增长亮眼;与之同时,非药品市场同比负增长,权重首度跌破20%,医疗器械及消字号等抗疫产品在需求收缩下规模下跌明显,而中药饮片为非药品中唯一正增长大类。

数据来源:中康CMH

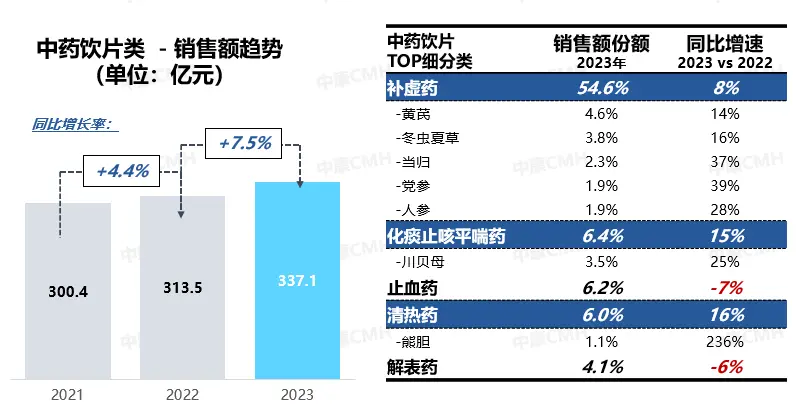

中药饮片在价格及需求的共同推动下强势增长

近年来,民众对中药进补养生认可度不断提升,需求旺盛。同时,中药材在种植成本上升、产业结构失衡等因素影响下价格不断上涨。需求端及供给端共同作用下,中药饮片类的销售额规模在全国实体药店(含O2O)连续两年走高。新冠余震下,补虚药为中药饮片中最受青睐细分类,占比过半;党参、人参、当归、黄芪同比均双位数增长。此外,化痰止咳平喘类及清热类,如川贝母和熊胆,在多轮流感蔓延的情况下,亦呈现强劲增长。

数据来源:中康CMH

免疫力提升类产品涨势较好,慢病类挑战与机遇并存

2023年全年实体药店(含O2O)规模同比略有收缩,而品类格局已基本摆脱新冠影响,滋补保健,肿瘤用药,血液和造血系统用药等领涨。其中,滋补保健以中式进补类为主,如气血双补和补气类快速增长,此外,以蛋白粉为代表的营养补充剂与特殊配方类产品亦有广阔需求空间,满足民众在长新冠恢复期或流感愈后的免疫力提升需求。

以人血白蛋白为代表的血液代用品需求提升,带动血液和造血系统用药规模增长;

2023年常态化集采持续进行(第六批-胰岛素专项,第七批-硝苯地平),门诊共济政策开始落地实施,慢病类药品在此双重影响下,患者回流院内趋势显现,为相关品类在药店的持续增长带来一定挑战。值得期待的是,随着医改持续深入驱动处方外流,各地门诊统筹落地措施愈发完善,慢病类在药店的长期稳定增长有可观的想象空间。

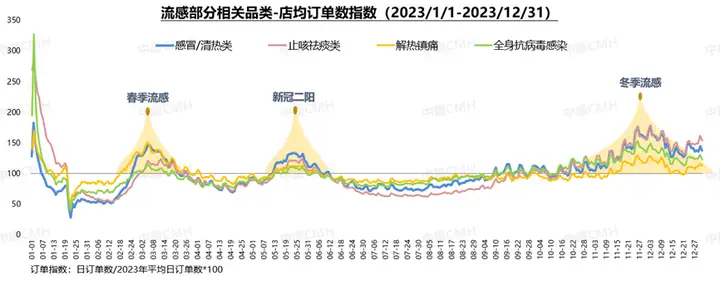

2023全年,感冒清热类仍处于药店首位,规模同比收缩11.3%(流感刺激下,病毒性感冒主流药物“奥司他韦”销量增长,难以平衡清热类药物“连花清瘟”的销量下滑)。

剔除新冠集中感染期影响,YTD2311全国实体药店渠道取得5.4%的正增长,各品类增长背靠差异化驱动力。阶段性流感推动感冒类(以病毒性感冒为主),止咳祛痰类,解热镇痛类及全身用抗感染类获得可观增长;滋补保健类产品迎合居民免疫力提升的主要场景,市场规模同比扩张超10%。

数据来源:中康CMH

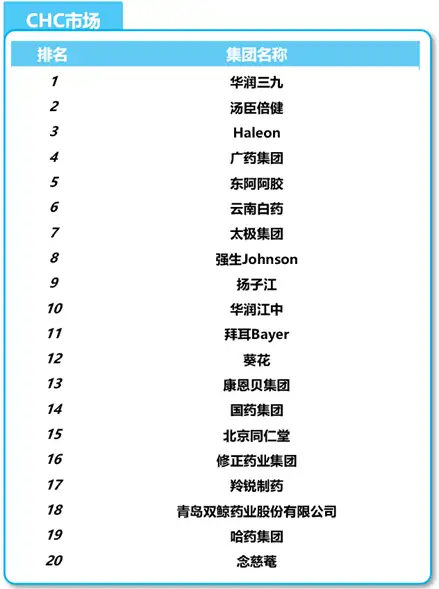

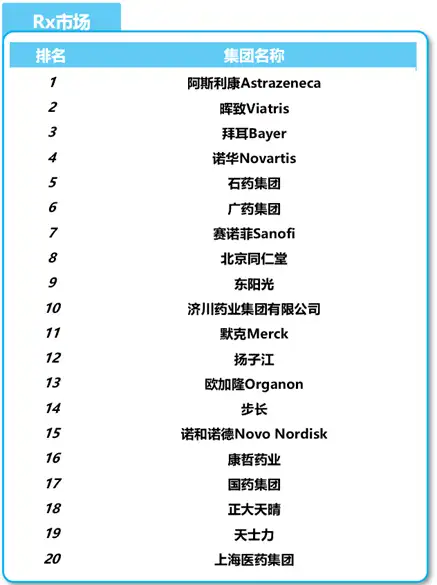

实体药店Rx市场中,枸橼酸西地那非片、安宫牛黄丸、人血白蛋白位列前三品种,其余头部品种还覆盖慢病品种如降血脂、降血压药,与流感、呼吸道感染等相关的阿莫西林和奥司他韦。CHC市场中,阿胶、感冒灵颗粒占据TOP2位置,与骨骼健康相关的葡萄糖酸钙锌口服溶液、维生素D滴剂、氨糖软骨素钙片紧随其后。

数据来源:中康CMH。按品种在实体药店(含O2O)的销售额规模排序。Rx市场包含中成药、化学药、生物制品;CHC市场包含OTC药品、保健品、保健食品。

变化环境中,工业积极寻求破局之道

CHC市场中,华润三九、汤臣倍健、Haleon稳居榜单前三。2023年,CHC市场增长驱动力主要可归纳为两类:

一类是由新冠复阳、流感、支原体肺炎而驱动的四类药需求及相关症状治疗需求。例如,Haleon、强生等集团的解热镇痛类产品快速发展。

第二类是由消费者免疫需求提升而驱动的健康管理需求。例如,东阿、扬子江、同仁堂、国药等集团的补气补血类产品受到消费者追捧,快速驱动集团增长。另外,以汤臣倍健为代表的蛋白粉亦取得长足的增长,驱动品类市场扩容。

2023年CHC市场也涌现出新的市场热点,以华润紫竹、拜耳为代表的避孕药品类,以Eusan为代表的干眼症滴眼液、以及以正大天晴为代表的药品氨糖品类均有明显的提升。

数据来源:中康CMH,实体药店(含O2O)。CHC市场包含OTC药品、保健品、保健食品

处方药市场中(不含肿瘤药及免疫调节剂),受VBP政策的影响,院内市场体量正不断缩小,企业所面临的市场环境愈加激烈,未中标企业纷纷由院内转向院外市场。比如,阿斯利康可定,晖致立普妥、万艾可均实现不错的增长。

创新药、专利药成为原研药厂家的新增长引擎。比如,阿斯利康安达唐、诺华诺欣妥在零售渠道销售大幅提升,成绩亮眼。

后疫情时代,新冠复阳、流感、支原体肺炎高发。“流感神药”可威驱动东阳光高速增长,带动集团排名大幅上升。作为治疗支原体肺炎的首选药物——阿奇霉素,市场需求呈现井喷式增长,其原研药辉瑞希舒美同比快速增长,驱动集团增长。呼吸品类需求亦持续增长,其中阿斯利康布地奈德品种(普米克令舒、信必可都保)引领该市场增长。

数据来源:中康CMH,实体药店(含O2O)。处方药包含中成药、化学药、生物制品,不包含肿瘤药及免疫调节剂。

03

新冠疫情虽已结束一年,但其阴霾仍久久不能散去,新冠后遗症仍长期影响着国民健康。此外,随着消费者健康管理意识的提升,正涌现许多的市场机会。

从国民健康需求角度来看,免疫力已成为国民首要关注的健康维度。提升免疫力已成为当下国民健康管理的共识和消费热点,驱动诸如补气补血、营养补充剂等滋补保健产品、维生素矿物质补充剂产品的需求。除此之外,针对治疗或缓解新冠后遗症相关症状的品类亦将持续发展,例如止咳祛痰、肺部调理类产品。

此外,根据消费者调研结果看,睡眠问题、胃肠道不适、体力不佳、眼部不适等健康问题长期困扰消费者,其驱动着褪黑素、益生菌、蛋白粉、护眼品类市场需求持续增长。

2023年,医药行业经历了变革和动荡,短期内承受着巨大的市场挑战。然而,随着药店纳入门诊统筹、处方外流、线上医保支付等政策红利的释放,以及消费者对健康管理需求的持续提升,零售行业也迎来了破局机遇。在2024年,面对不确定的政策环境与消费者需求,我们需主动拥抱市场变化,充分发挥自身优势,结合市场数据,在市场重塑过程中抢占市场机会,实现企业的破局。

|

|

||||

鄂公网安备 42010302000616号

| 新医改评论 版权所有 | 备案/许可证:鄂ICP备10208130号-1 | Copyright @ 2010-2020 xygpl.com All Rights Reserved