欢迎访问新医改评论 XYGPL.COM 您是第 3434625 位访问者

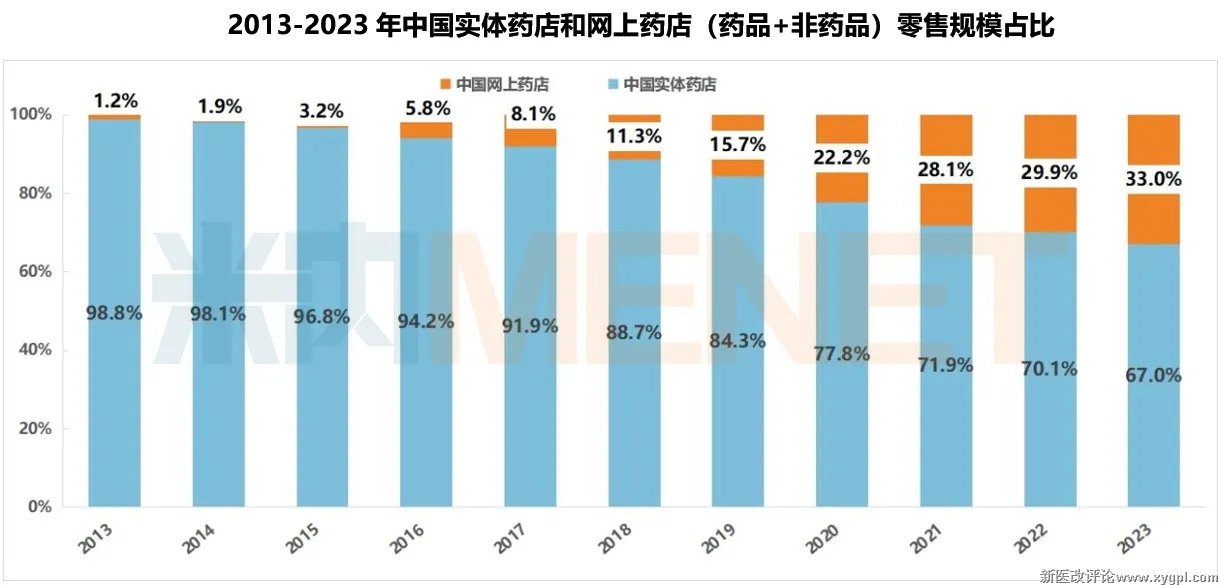

米内网数据库的最新数据显示,2023年实体药店的零售规模为6229亿元,网上药店的零售规模为3064亿元,占比33%。相比2022年,前者的占比下降3.1%,比2021年下降的1.8%增加1.3%,而网上药店继续保持增长的势头,零售规模同比增长17.5%。

虽然药品零售市场份额的占比下降到67%,仍占较大的优势,不过有加速下降的势头,面对网上药店咄咄逼人的攻势,线下市场能否保住“半壁江山”?

三份“成绩单”

最近业内有三份成绩单公布,一份是线上,两份为线下。

3月20日,京东健康发布的2023年业绩公告显示,全年营收535.5亿元,同比去年增长14.5%,净利润为41.4亿元,同比增长58.1%。

3月15日和19日,国药一致和一心堂都分别发布了2023年的业绩快报。国药一致披露的数据显示,零售板块实现营收为244.09亿元,同比增长1.26%;净利润为5.27亿元,同比增长50.%;一心堂的营收为173.8亿元,同比下降0.29%;净利润为5.49亿元,同比下降45.61%。

虽然老百姓、大参林和益丰的2023年业绩还没有发布,但估计与国大药房相差不大,都在200多亿的区间。京东健康旗下有几大板块,不过主要的收入来自京东药房,2023年的营收为457元,占比高达85.3%,同比增长13.1%。对比实体门店,京东健康的营收优势明显。

以前医药电商给人的印象是“烧钱”,不过这种情形已发生改变。最近药师帮发布了登陆港股后的首份年报财报,其2023年净利润由2022年的亏损1.25亿元变为盈利1.31亿元。

从销售额来看,京东健康2023年比2022年增加68亿元,国药一致零售板块增加3亿元,一心堂减少0.32亿元。三者比较,京东健康不仅净利的增幅最大,而且净利润的数额也高得多。

对业绩下滑的原因,一心堂表示原因有二,一是大量开新店导致运成本上升,二是退烧、止咳、抗病毒等感冒类产品需求下降。

一心堂遇到的问题也是其他大连锁的共性问题。达嘉维康上市后,走上了快速扩张的道路,截至2023年6月30日,达嘉维康在全国的门店拓展至540家。其2023年半年报显示,营收17.69亿元,同比增长26.80%;归母净利润1634.67万元,同比下降57.36%。

除了上述两个原因外,随着药品集采的不断扩面,对药店价格体系的冲击也越来越大,药店主要采取两大策略应对,一是聚焦自营品种,二是向非药领域拓展。

凡事有利有弊,线下实体门店做“减法”,网上药店却做“加法”,“减法”提升了实体药店的利润,但顾客的选择性也随之减少,而京东药房的SKU已突破2000万个。“非药”目前尚属摸索阶段,短期内难产生可观的利润。

美国药店巨头的警示

一直以来,美国连锁药店三巨头Walgreens、CVS和Rite Aid都是国内药店参考和学习的对象,不过如今这三大巨头都遇到问题,Rite Aid甚至到了申请破产保护的地步。

先来看看Walgreens发生了什么。Walgreens公布的2024年第一季度财报显示,营收为367.07亿美元,归母净利润为负0.67亿美元。美国药店“一哥”为何沦落至此?从表面上看是因为对阿片类药物诉讼支付了54亿美元罚款,而真正的原因却是大手笔的“买买买”,如2023年1月的一起收购耗资高达89亿美元,并购了一堆新业务却没有完成整合,形成统一作战能力,导致成本不断上升,资金链受到影响。

除了自身存在的问题,Walgreens和CVS、Rite Aid一样,还迎来了医药电商的挑战,如亚马逊抢夺O2O市场。受激烈竞争影响,CVS下调了2024年的收益预测,表示将关闭其部分门店,并提出包括裁员5000人在内的一系列降本措施。Rite Aid更惨,于去年10月正式申请破产保护。

美国药店三巨头的案例说明,市场充满变数,没有什么不可能。回顾国内的药店行业,各大连锁正在积极“跑马圈地”,在做大的道路上狂奔。预测全国药店的总数量增长会创造新的高峰,但单店的产出也可能继续下滑。

2023年CVS对原来的几大板块业务作了调整 ,医疗保健板块成为新的重心,其2023年财报的数据显示,医疗保健板块全年营收1868亿美元,同比增长10.2%,占总收入的52%以上。连锁药店如何寻找新增长点,成为亟需解决的问题。

惠好四海被母公司出售,主要原因之一受药店竞争加剧影响,由盈利变亏损。例如:惠好四海在2016年和2017年除税后分别亏损573.2万元及2529.6万元人民币,其母公司万嘉集团认为“零售业务的财务表现停滞且前景不明朗”,决定出让股权。

要想快速做大规模,就必须借助资本的力量“买买买”,但如果上市受阻,可能会导致资金链出现问题。做大规模可以产生规模效益,倘若因政策或市场环境发生变化,使得原有的模式产生不了规模效益,那么规模越大风险越大。

线上与线下的未来

3月22日,中国互联网络信息中心(CNNIC)发布了《中国互联网络发展状况统计报告》,该报告显示:截至2023年12月,我国网民规模达10.92亿人,较2022年12月新增网民2480万人,互联网普及率达77.5%。

该报告总结的几个特点,值得引起药店经营者重视。

城乡上网差距缩小。从以往的O2O数据来看,主要销售来自一二线城市和东部沿海经济发达地区。该报告指出,截至2023年12月,农村地区互联网的普及率为66.5%,较2022年12月提升4.6个百分点。

群体间数字鸿沟持续弥合。据统计,全国有2577家老年人、残疾人常用网站和App完成适老化及无障碍改造,超过1.4亿台智能手机、智能电视完成适老化升级改造。

公共服务类应用加速覆盖。互联网医疗用户规模增长明显,较2022年12月增长5139万人,增长率分别为14.2%。

把三个特点概括起来,得出的结论就是未来不但网上购物的范围会继续扩大,涉及的人群也会不断壮大。截至2023年12月31日,京东健康过去12个月的年度活跃用户数量超1.72亿;第三方商家数量超过5万家,同比增长超过100%。

值得一提的是,2023年京东健康线上首发了多款新特药,其中首发原研一类创新药超30款;京东健康营养保健品类上线130万款新品,还联合权威机构完善了益生菌、人参等营养保健和滋补产品标准体系——线上的优势在不断扩大。

对连锁药店而言,打造线上线下一体化全营销渠道在将来是“标配”,上市连锁也意识到这一点,在这方面的投入逐渐加大。如2021年底大参林O2O 覆盖的门店占比就达到89%,益丰更是高达96%。

尽管连锁药店积极和电商巨头合作,电商的销售额不断攀升,但在现阶段还是以线下为主、线上为辅,未来两者的主次地位会不会发生变化,不排除这种可能性。有一点可以肯定,线上与线下的融合度会越来越高,两者的界线也会越来越模糊。

|

|

||||

鄂公网安备 42010302000616号

| 新医改评论 版权所有 | 备案/许可证:鄂ICP备10208130号-1 | Copyright @ 2010-2020 xygpl.com All Rights Reserved