欢迎访问新医改评论 XYGPL.COM 您是第 3434625 位访问者

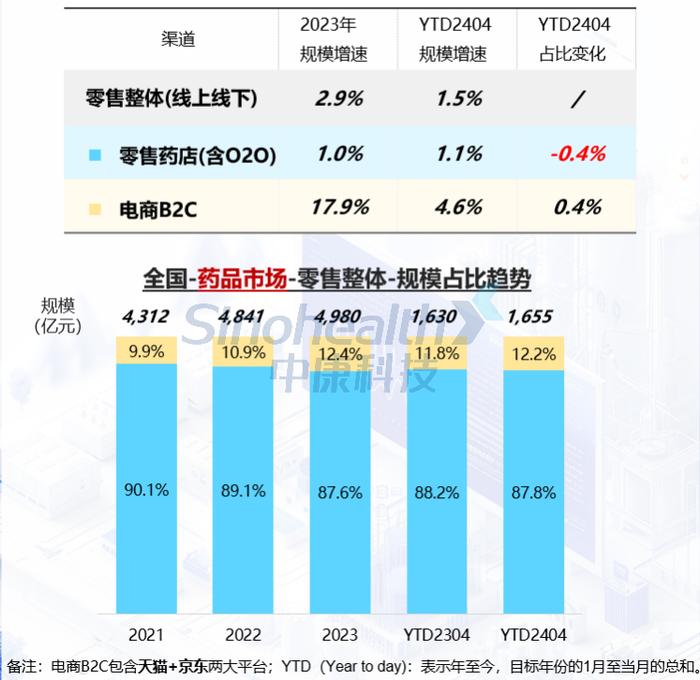

2024年1-4月,中国医药零售市场的药品销售规模达到1655亿元,同比增长1.5%,稳中有涨。分渠道来看,零售药店(含O2O)规模占比87.8%,增速1.1%,电商B2C重要性进一步提升,规模占比12.2%,增速4.6%。

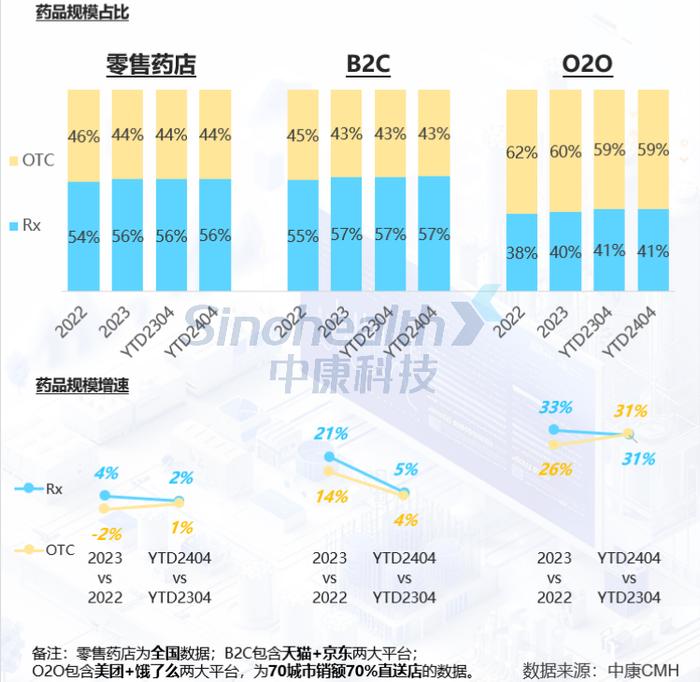

处方药在零售药店及B2C的份额较高,增速高于非处方药;O2O中非处方药份额较高,处方药与非处方药均有较快的增速。

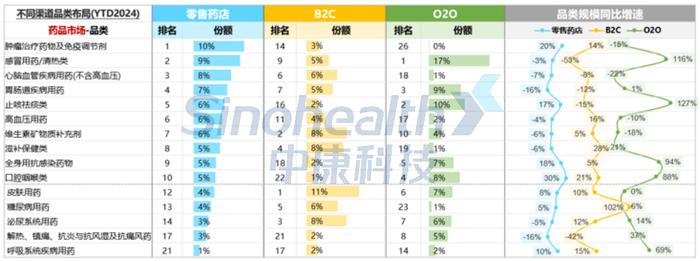

不同渠道中品类格局区别大,渠道属性凸显

日常用药与常备药如感冒清热类、胃肠道疾病用药和维生素矿物质补充剂在各渠道均进入前十;

零售药店展现专业性,肿瘤药、心脑血管、高血压用药排名靠前;

B2C便于囤药、有私密性,皮肤用药、泌尿系统用药排名前三;

O2O方便快捷、具备时效性,感冒药、止咳祛痰类、口腔咽喉类、全身用抗感染药物增速突出。

备注:零售药店为全国数据;B2C包含天猫+京东两大平台;

|

|

||||

鄂公网安备 42010302000616号

| 新医改评论 版权所有 | 备案/许可证:鄂ICP备10208130号-1 | Copyright @ 2010-2020 xygpl.com All Rights Reserved