欢迎访问新医改评论 XYGPL.COM 您是第 3434625 位访问者

01 品种集采、门诊统筹驱动院内销量增长

2023年,全国抗肝炎病毒品类市场规模合计52.4亿元,销售片数同比提升8.1%,但受集采因素影响,品类均价下滑较大,品类规模同比下滑10.3%。

备注:医院市场为全国二级及以上公立医院,同比增速为2023年对比2022年

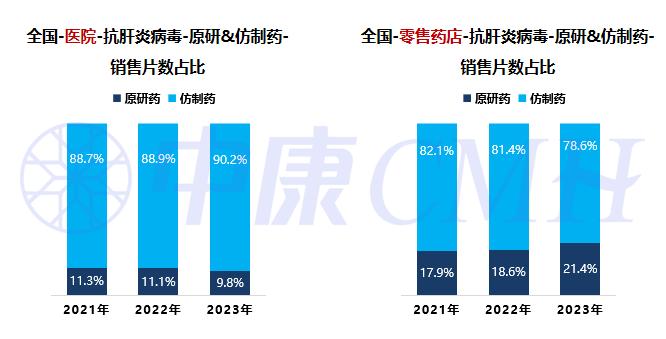

细分渠道来看,院内渠道受到集采及门诊统筹政策的驱动,客流相较往年有所提升,销售片数大幅增长11.1%。第七批集采执行后(2022年12月),中标品种丙酚替诺福韦以价换量,每片价格从2022年14.7元/片下降至2023年3.3元/片,降幅达77.3%,销量大幅增长125.6%;门诊统筹政策全面执行后,部分患者的购药需求从药店回流到基层医疗机构或等级医院。据卫健委数据显示,2023年1-11月,我国医院、基层医疗卫生机构诊疗人次同比分别增长7.1%、14.6%,驱动品类产品需求增长。

抗肝炎病毒用药已有多个通用名纳入集采,院内市场被中标品牌所瓜分。而未中标的原研、仿制产品则加强在院外渠道布局,以期弥补院内丢失的市场空间。可见原研药产品在院外渠道的销量占比进一步提升。

备注:医院市场为全国二级以上公立医院

02 原研品种发力院外渠道,驱动品类市场增长

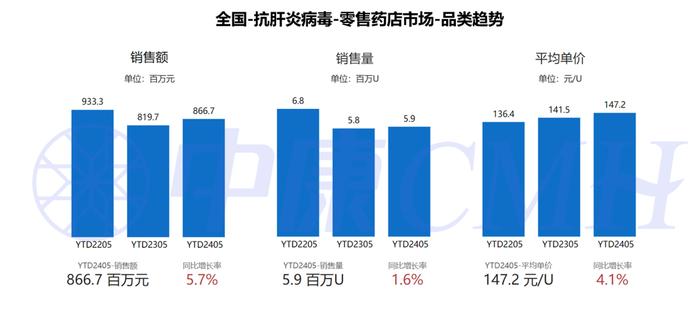

YTD2405,全国零售药店抗肝炎病毒市场量价齐驱,规模增长5.7%;其中贵价原研药产品市场占比63.6%,规模增长21.6%,驱动品类市场扩容,亦拉升了品类产品均价。

备注:YTD,Year To Date,年初至今累计,本文中YTD2405表示2024年1月到5月

细分品种来看,当前品类市场中丙酚替诺福韦规模排名第二,同比增长43.7%,增速领跑品类市场,市场占比持续提升。除此之外,艾米替诺福韦、索磷布韦维帕他韦、可洛派韦等品种规模增长显著,共同驱动该品类的市场发展。

03 门诊统筹下,品类仍存有利好的市场空间

据中康CMH《门诊共济政策落地影响及零售终端市场变化报告》分析显示,门诊统筹政策落定后,对零售药店销售走势的影响,主要可归结为五大因素,分别为:处方获取难度、药店资质门槛、医保待遇、零售定价以及监管力度;此外,报告还指出,门诊统筹政策并非完全利空药店生意,在部分政策管理细则利好零售药店的城市,药店仍有增长机会。因此,对于纳入医保统筹报销的品种而言,未来布局零售渠道时需关注各城市的门诊统筹政策的差异,实施差异化布局。

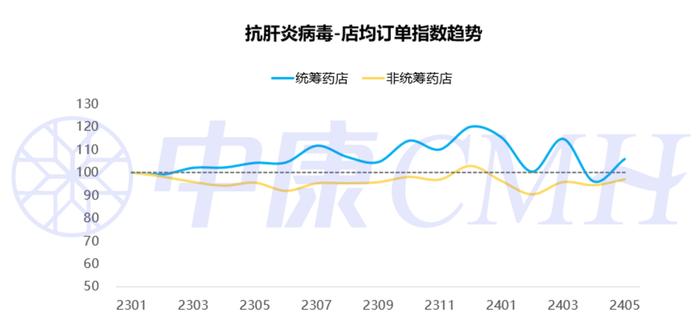

对于抗肝炎品类,零售药店纳入门诊统筹管理后,整体上有利于提振门店客流水平,从图中可见,统筹药店相较于非统筹药店能获得更多的客流。

备注:店均订单指数 = 药店每月店均订单数 / 23年1月店均订单数*100,高于100则代表客流上升,用于反映品类客流趋势

以杭州、上海、广州三个典型城市为例,本文整理了三地医保局所公布的统筹药店管理细则,及当地的统筹药店数量。广州目前纳入统筹管理的药店数量相对较少,仅26家药店纳入门诊统筹管理,且在处方获取上有一定难度。结合下图来看,杭州、上海获取处方的难度较低,纳入门诊统筹的门店数较多。相比较来看,三城市中广州市门诊统筹政策相对较严。

从中康CMH市场监测数据来看,YTD2405期间,广州、杭州、上海抗肝炎病毒市场具有不同的表现。门诊统筹对药店相对利好的区域,销量同比增长14.4%、41.3%,而广州市场则呈现销量下滑1.7%。

可见,在门诊统筹政策全面推进背景下,企业需重点关注各城市间的政策细则差异,实施一城一策的品牌策略,从而挖掘区域的发展潜力。

|

|

||||

鄂公网安备 42010302000616号

| 新医改评论 版权所有 | 备案/许可证:鄂ICP备10208130号-1 | Copyright @ 2010-2020 xygpl.com All Rights Reserved