欢迎访问新医改评论 XYGPL.COM 您是第 3434625 位访问者

在集采常态化、门诊统筹、新三同等政策的持续推动下,处方药市场格局在逐步变革重塑。处方药市场现状如何,未来发展方向又如何?

2024西普会上,中康科技商用数据事业部高级研究总监李鸿健带来精彩报告《从市场变化看处方药未来格局》,为与会嘉宾深度解读处方药市场的现状、面临的挑战以及未来发展的机遇。

01 处方药零售市场:挑战与机遇并存

近年来,经济增长转型、新医改政策持续深入等因素,对处方药市场产生了深远的影响。

从外部经济环境来看,GDP增速近三个季度温和放大,社会消费品零售总额增速逐渐放缓。经历疫情放开初期的报复性消费后,居民消费意愿回归理性,消费需求渐趋平稳。

政策方面,集采常态化对三高用药市场的影响趋于稳定,但门诊共济政策的实施导致医疗机构诊疗人次回流,与之相关的三高品类在院外客流呈现下滑趋势。中国政府网统计信息中心数据显示,截至2023年11月,医院(公立+民营)和基层医疗机构的诊疗人次分别同比增长7.1%和14.6%;而同一时期零售药店端,中康小票数据显示,糖尿病、高血压、心脑血管等用药的店均订单量都出现了不同幅度的同比下滑。

2024年以来,药价治理持续深入,未来药品价格管理更加规范化。同时,随着“互联网+医疗健康”政策的推进,线上医保支付在多个省市落地,进一步加快了药品零售市场格局重塑。

多种因素共同影响下,处方药市场表现如何?

2023年,全渠道处方药销售规模超12万亿元,同比增长6.7%,稳中有升。其中零售药店(含O2O)规模占比19.7%,增速3.7%;电商B2C规模占比进一步提升达2.9%,增速20.7%。

另一方面,尽管近三年全国零售药店处方药销售额均维持同比增长,市场规模进一步扩张,但在政策影响下,其增速已经放缓。中康CMH显示,截至2024年5月,全国零售药店处方药市场规模为1013亿元,同比上升1.3%。

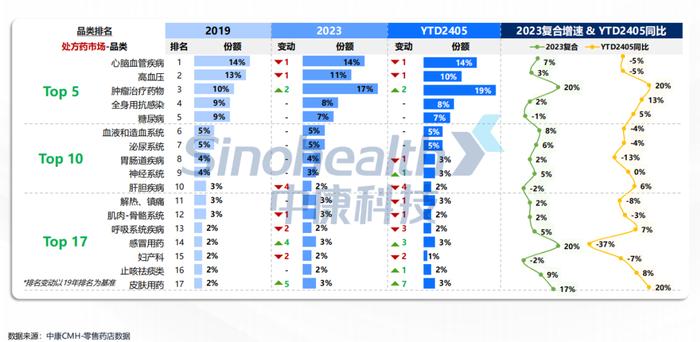

线下零售药店的品类格局也在需求改变及政策的驱动下进一步重塑。对比疫情前,疫情结束及截至2024年5月TOP品类的占比及增速变化可以看到, 从品类维度,肿瘤治疗药物跃居品类第一,而在门诊共济政策陆续落地执行影响下,三高用药的增速放缓,心脑血管疾病用药及高血压呈现负增长;在甲流、乙流、支原体感染及新冠反复的影响下,与之相关的品类感冒用药及止咳祛痰类对比2019年均有所提升,此外皮肤品类在零售药店的潜力进一步提升,排名连续两年上升。

总体来看,处方药零售市场正处于挑战与机遇并存的阶段。对于医药企业来说,如何把握这些变化、及时调整策略,将是实现长远发展的关键。

02 从“人-货-场”三维度探索发展机遇

以美国为例,美国线下零售药店占据药品市场主导地位,处方药规模占比超过80%。可见,对标发达国家,处方药在中国零售市场仍有相当广阔的发展前景。行业可以从“人”、“货”、“场”三个维度进行深度探索。

人-People

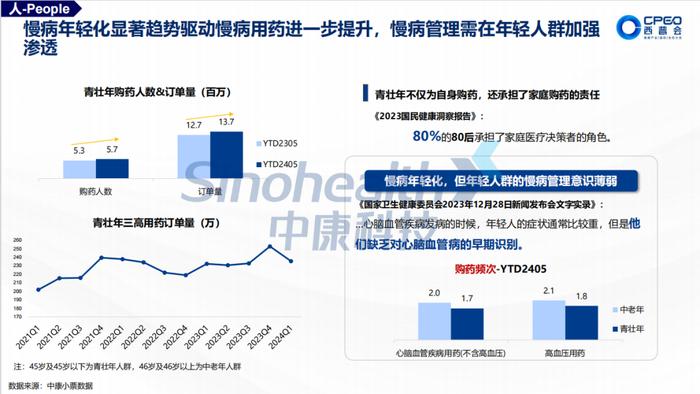

随着中国人口老龄化的持续加深,慢病用药需求逐渐增加。慢病用药是中老年人群购买处方药的核心需求,提供个性化的慢病管理服务能有效提高购药者依从性。

与此同时,青壮年群体的崛起不容忽视。尽管线下药店目前仍以46岁以上中老年客群为主,但青壮年人群占比持续提升,且具有一定的消费力,贡献了更高的品单价和毛利率。同时,这一群体还承担了家庭购药的责任。在慢病年轻化的趋势下,青壮年人群将激发处方药零售市场更多活力。

货-Product

不同类别处方药的渠道布局与运营策略至关重要。

强处方品类如抗血栓、抗抑郁等对院内渠道依赖性强,院内销售额占全渠道70%以上,患者每次购药用药依赖于医生的处方与制动,无法自行延续处方用药。集采后院外市场以仿制中标药为主导,加强院内布局成为核心策略。

而弱处方品类如降血压、降血脂等则在院外市场有更多的机会。这类处方药院内外渠道权重较平均,院外销售额占全渠道40%-60%。

未中标弱处方药品在院外市场仍维持平稳增长,原研药加强院外市场布局,凭借品牌优势及精细化运营维持市场份额。集采落地后,原研未中标品牌通过仍有机会通过多维度组合拳在院外市场收复失地。

消费处方如男科、皮肤用药等,院外渠道权重更高,销售额占比超60%,患者可自行购药、换药,购买决策度高。电商平台的便利性与隐私保护赋予这些品类强大的增长动力,同时也改变了患者的购药习惯,线上呈现买大买多的囤货偏好。信息来源多样化促使消费类处方药品牌有机会从单一的B端推广,转向直面消费者进行品牌建设及购药转化。

处方药能带来稳定客流,零售药店可以根据患者病症提供综合治疗方案,通过关联购买提升客单且加强客户黏性。

品类格局展望,2024年肿瘤治疗药物、全身抗感染用药、糖尿病用药、皮肤用药、止咳祛痰及口腔咽喉类仍会维持较好增长;从品种角度,安宫牛黄、阿奇霉素、达格列净、苏黄止咳等品种仍有较大潜力。

场-Place

药品零售已经进入全渠道布局时代。过去两年,处方药在各个渠道的重要性不断提升,尤其是O2O渠道也维持较高增长。中康CMH数据显示,截至2024年5月,处方药在O2O渠道销售规模同比增速达23%。

全渠道布局更需要精细化运营管理。不同品类的处方药在各渠道优势有所差异,需有针对性地进行渠道布局,例如心脑血管疾病药物、肿瘤治疗药物等在线下药店销售较多,全身用抗感染药物、感冒用药/清热类在O2O中快速增长。在电商渠道精细化运营中,不仅品类要有所侧重,时间节点也需根据品类属性有所侧重。

其次,门诊统筹政策在各区域实际落地情况存在较大差异,例如武汉和大连在处方外流、医保待遇和监管力度上的差异,直接影响了处方药的销售和市场表现。此外,不同地区居民消费水平、购药偏好等因素,亦给各个品牌形成了不同的机会空间。

总体来说,线下零售药店也需要“一城一策”,对不同城市进行精细化布局。

处方药市场虽然目前面临挑战,但预测同时也蕴藏着巨大的潜力机会。持续紧密关注政策变化,及时应对调整策略,从消费者、药品及渠道维度更加精细化管理,就能够应对挑战,实现可持续增长!

|

|

||||

鄂公网安备 42010302000616号

| 新医改评论 版权所有 | 备案/许可证:鄂ICP备10208130号-1 | Copyright @ 2010-2020 xygpl.com All Rights Reserved