欢迎访问新医改评论 XYGPL.COM 您是第 3434625 位访问者

米内网数据显示,2024年Q1重点省市公立医院终端化药注射剂的销售额大跌13.82%,市场岌岌可危;恒瑞医药稳坐国内龙头宝座,人福医药“11连涨”后冲上TOP5集团;TOP20品种洗牌,3个品种新上榜,抗菌药畅销品种暴跌80%退出榜单。第十批国采是今年的大事件之一,目前备战的化药注射剂已升至65个,倍特药业的储备量遥遥领先,科伦药业、扬子江药业正在摩拳擦掌。

65个化药注射剂备战,倍特遥遥领先,科伦、扬子江蓄势待发

目前已进入2024年第三季度,第十批国采仍未官宣,备战的产品日渐增多。截至8月19日,竞争企业(原研+过评)≥5家的化药注射剂增至65个(截至6月12日有56个),涉及企业集团约280个,储备量十分充足。

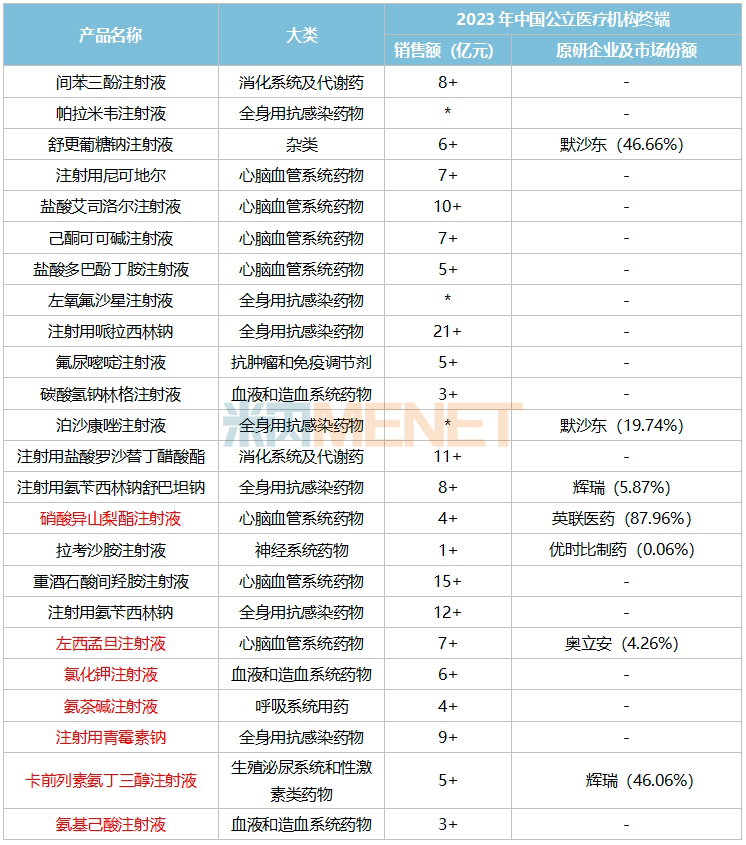

表1:超10亿产品的竞争情况

15个超10亿注射剂分布在6个大类,其中全身用抗感染药物占了7个(比早前多了1个),注射用亚胺培南西司他丁钠、注射用盐酸万古霉素和注射用头孢他啶阿维巴坦钠由原研药企称霸市场,“国产替代”大有可为。

心脑血管系统药物占了3个,杂类2个(比早前多了1个)均为造影剂,抗肿瘤和免疫调节剂、消化系统及代谢药、血液和造血系统药物各占了1个。

表2:竞争企业≥10家的产品(按所属企业集团统计)

注:销售额低于1亿元用*表示

来源:米内网中国公立医疗机构药品终端竞争格局

24个产品的竞争企业在10家及以上(比早前多了7个),异常火热。全身用抗感染药物占7个(比早前多了1个),涉及两个超过10亿产品注射用哌拉西林钠和注射用氨苄西林钠;心脑血管系统药物占了7个(比早前多了2个),涉及超10亿产品盐酸艾司洛尔注射液和重酒石酸间羟胺注射液;血液和造血系统药物占了3个(比早前多了2个);消化系统及代谢药占2个,涉及超10亿产品注射用盐酸罗沙替丁醋酸酯;杂类、抗肿瘤和免疫调节剂、神经系统药物各占1个,新增1个呼吸系统用药和1个生殖泌尿系统和性激素类药物。

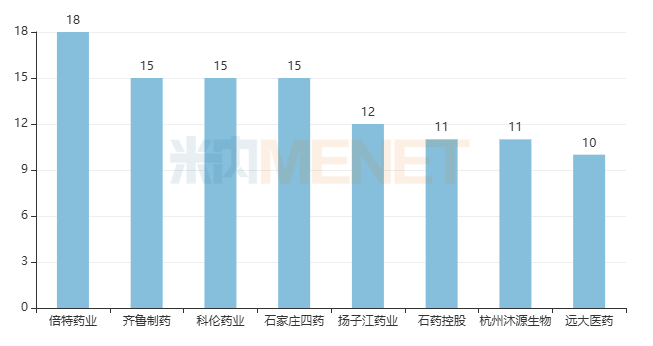

图1:备战产品在10个及以上的集团

倍特药业有18个化药注射剂备战(比早前多了5个),数量遥遥领先。涉及7个超10亿产品,包括了全身用抗感染药物注射用哌拉西林钠、注射用氨苄西林钠、注射用头孢唑肟钠,心脑血管系统药物重酒石酸间羟胺注射液和重酒石酸去甲肾上腺素注射液,杂类(造影剂)碘佛醇注射液和碘普罗胺注射液。

齐鲁制药有15个化药注射剂备战(比早前多了1个),涉及4个超10亿产品,包括了全身用抗感染药物注射用哌拉西林钠和注射用头孢他啶阿维巴坦钠,抗肿瘤和免疫调节剂盐酸多柔比星脂质体注射液,心脑血管系统药物盐酸艾司洛尔注射液。

科伦药业也有15个化药注射剂备战(比早前多了1个),涉及3个超10亿产品均为全身用抗感染药物,包括了注射用哌拉西林钠、注射用氨苄西林钠和注射用头孢他啶阿维巴坦钠。

石家庄四药有15个化药注射剂备战(比早前多了4个),涉及1个超10亿产品盐酸艾司洛尔注射液;扬子江药业有12个化药注射剂备战(比早前多了1个),涉及1个超10亿产品注射用盐酸罗沙替丁醋酸酯;石药控股有11个化药注射剂备战(比早前多了1个),涉及2个超10亿产品,包括了盐酸多柔比星脂质体注射液和注射用氨苄西林钠。

市场“跌跌不休”,恒瑞稳坐国内龙头,人福惊现“11连涨”

化药注射剂国采加速了市场洗牌,在重点省市公立医院终端该类药物的市场规模在2014-2019年均超过1000亿元,随着国采中标产品落地执行,该类药物的销售额开始走低,2023年跌至978亿元,2024年Q1再有13.82%的降幅。

表3:2024年Q1重点省市公立医院化药注射剂TOP5集团

来源:米内网重点省市公立医院药品终端竞争格局

来源:米内网重点省市公立医院药品终端竞争格局TOP5集团有4家国内药企,恒瑞医药在2017-2021年登上TOP1集团宝座,2023-2024年Q1被辉瑞压了下来,但依然是国内药企中的龙头。2024年Q1恒瑞医药TOP20化药注射剂中8个销售额有正增长,其中对乙酰氨基酚甘露醇注射液大涨157.13%,亚叶酸钙注射液增长40.73%,罂粟乙碘油注射液和盐酸伊立替康注射液增长均超过30%。

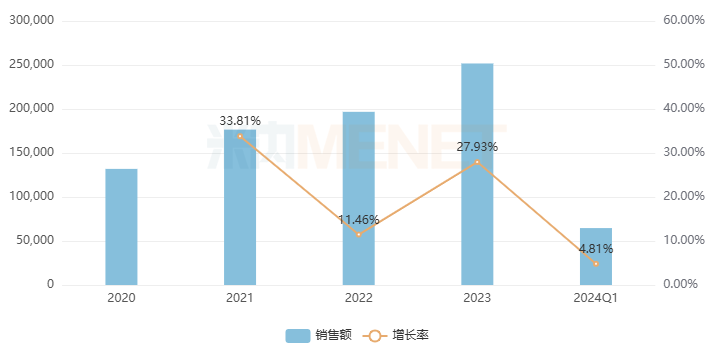

图2:重点省市公立医院终端人福医药的化药注射剂销售情况(单位:万元)

在重点省市公立医院终端,人福医药的化药注射剂连续11年保持着正增长态势,其中在2014-2018年增长率均超过10%,2021年大涨33.81%,2023年大涨27.93%。

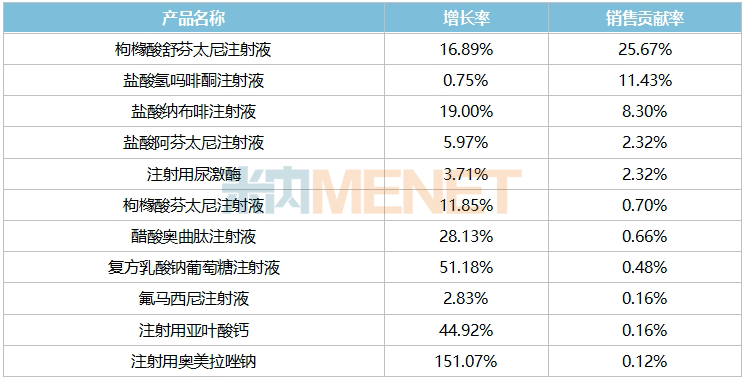

表4:人福医药2024年Q1化药注射剂TOP20中正增长的产品

2024年Q1人福医药TOP20化药注射剂中11个销售额有正增长。枸橼酸舒芬太尼注射液是公司化药注射剂TOP2产品,2022-2024年Q1分别增长了5.56%、14.81%、16.89%;盐酸纳布啡注射液是TOP4产品,2022-2024年Q1分别增长了22.94%、27.19%、19.00%;复方乳酸钠葡萄糖注射液近几年飞速增长,2022-2024年Q1分别增长了1551.82%、100.92%、51.18%。

最新TOP20出炉!畅销品种暴跌80%退出榜单,3个新上榜品种亮眼

表5:2024年Q1重点省市公立医院终端化药注射剂TOP20品种

2024年Q1化药注射剂TOP20品种中有8个销售额呈正增长,其中亮丙瑞林和奥沙利铂有双位数增长。

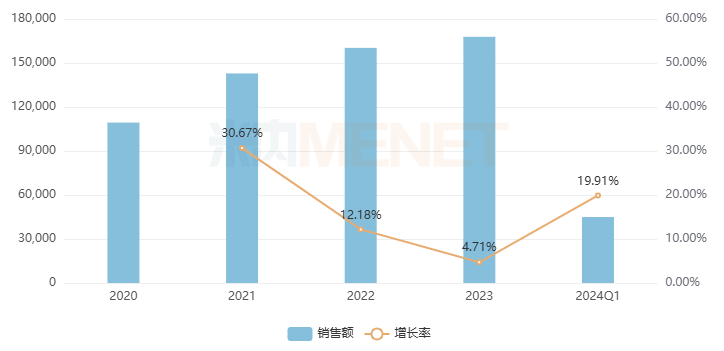

图3:亮丙瑞林的销售情况(单位:万元)

亮丙瑞林是内分泌治疗用药大品种,2014-2024年Q1一直保持正增长态势,2020年在重点省市公立医院终端销售额突破10亿元,2023年涨至16.8亿元,2024年Q1再涨19.91%,排名升上TOP3。

奥沙利铂是抗肿瘤药畅销品种,2014-2021年一直保持正增长态势,2021年在重点省市公立医院终端销售额超过12.6亿元。随后该品种纳入第五批国采,2022年大跌39.22%,2023-2024年Q1恢复高速增长,增长率分别为18.51%、23.85%。

2024年Q1有3个品种新上榜,包括了碘佛醇、亚胺培南西司他丁钠和葡萄糖。

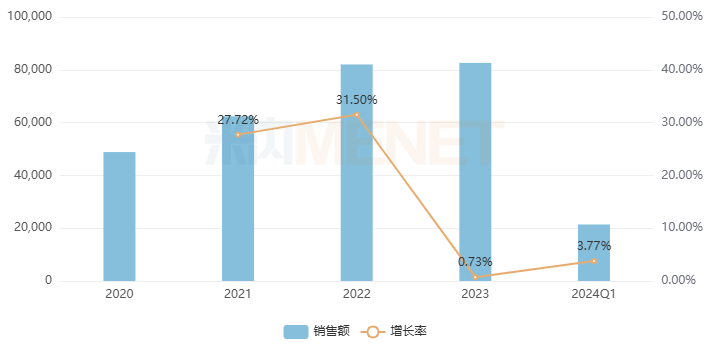

图4:碘佛醇的销售情况(单位:万元)

碘佛醇是造影剂大品种,2014-2024年Q1一直保持正增长态势,2022-2023年在重点省市公立医院终端销售额保持在8亿元以上,2024年Q1再涨3.77%,排名升上TOP18。

低分子肝素是抗血栓形成药大品种,2014-2021年一直保持正增长态势,2021年在重点省市公立医院终端销售额超过20亿元。随后该品种纳入第八批国采,2023-2024年Q1下滑了13.24%、57.57%,排名跌至TOP11。

值得注意的,烟酰胺、多黏菌素B、拉氧头孢2024年Q1分别下滑了35.71%、80.44%、26.97%,退出了TOP20榜单。

多黏菌素B是全身用抗细菌药热销品种,2022年在重点省市公立医院的销售额曾高达9.3亿元,2023年该品种微跌5.85%,排名TOP19,2024年Q1暴跌超80%,又一昔日大品种陨落。

资料来源:米内网数据库

注:米内网《中国公立医疗机构药品终端竞争格局》,统计范围是:中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院,不含民营医院、私人诊所、村卫生室;米内网重点省市公立医院化学药终端竞争格局数据库是以20+省市,近700家样本省市公立医院的化学药采购数据为基础,对化学药全品类进行连续监测的样本省市样本医院数据库;上述销售额以产品在终端的平均零售价计算。数据统计截至8月19日,如有疏漏,欢迎指正。

|

|

||||

鄂公网安备 42010302000616号

| 新医改评论 版权所有 | 备案/许可证:鄂ICP备10208130号-1 | Copyright @ 2010-2020 xygpl.com All Rights Reserved