欢迎访问新医改评论 XYGPL.COM 您是第 3434625 位访问者

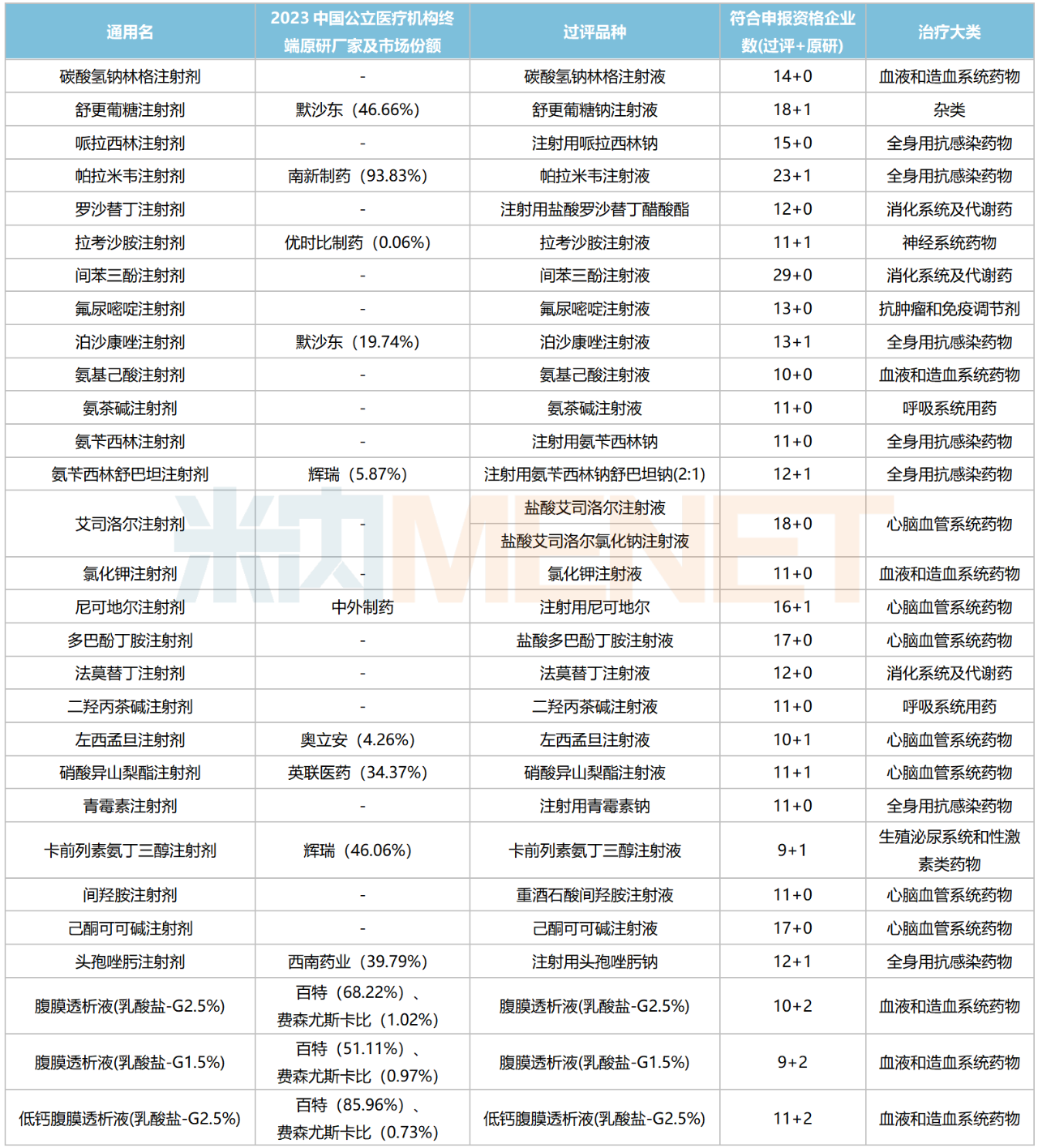

第十批集采或将成为历次最“卷”的一次国采。米内网数据显示,截至目前,已有58个未纳入国采的品种符合申报资格企业数达10家及以上,550亿市场波澜欲起,齐鲁、科伦、扬子江、倍特药业、石药等蓄势待发。

符合申报资格企业数≥10家且暂未纳入国采的品种

注:部分药品因专利期、产品属性等可能不会被纳入集采,一切信息以官方为准!企业数按集团统计

来源:米内网综合数据库

21个超10亿品种在列!550亿市场波澜欲起

从销售额看,58个品种2023年在中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院(简称中国公立医疗机构)终端销售规模合计超过550亿元。

其中,有21个为超10亿大品种,头孢唑肟注射剂超40亿元,沙库巴曲缬沙坦口服常释剂型、达格列净口服常释剂型超30亿元,哌拉西林注射剂、西格列汀口服常释剂型、阿司匹林口服常释剂型、乙酰半胱氨酸吸入剂、法莫替丁注射剂超20亿元。

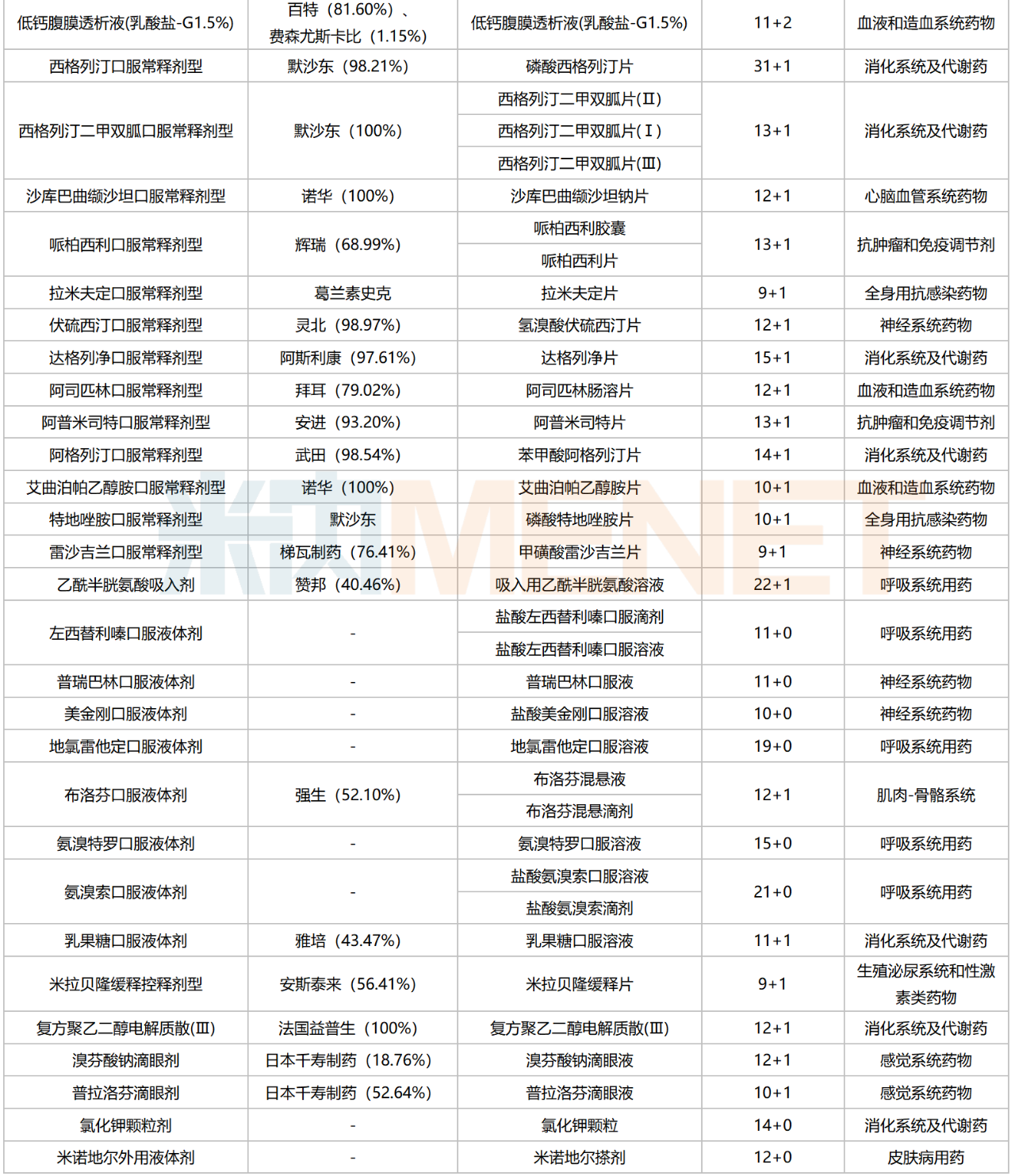

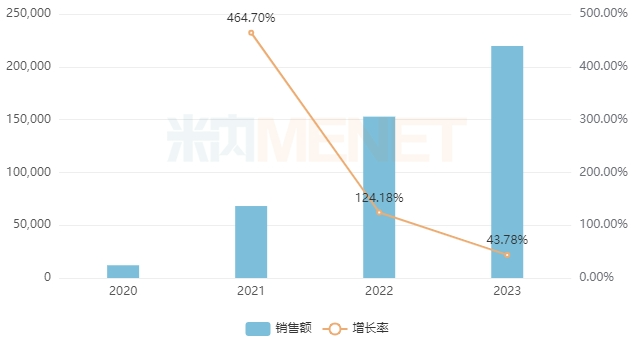

达格列净片是一种口服钠-葡萄糖共转运蛋白2(SGLT2)抑制剂,主要用于2型糖尿病、心力衰竭、慢性肾脏病等成人患者的治疗。近年来该产品在中国公立医疗机构终端快速放量,销售额由2020年的不足10亿元持续增长至2023年的接近40亿元,原研厂家阿斯利康主导市场,但随着仿制药陆续上市销售,其市场份额正在被蚕食。目前有38家药企的达格列净片以新注册分类报产,其中有15家药企已顺利获批并视同过评。

近年来中国公立医疗机构终端达格列净片销售情况(单位:万元)

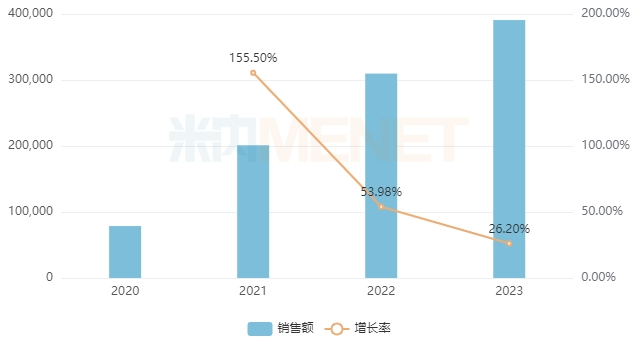

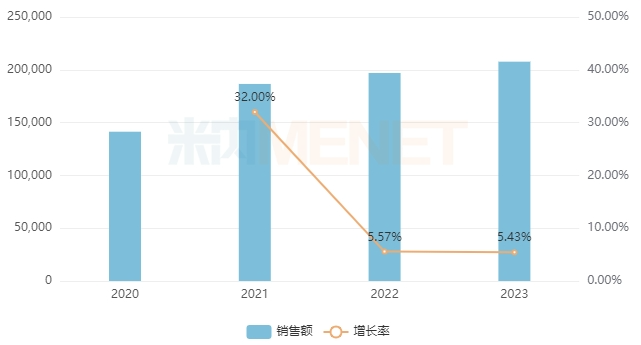

吸入用乙酰半胱氨酸溶液是一种黏痰溶解剂,主要用于治疗浓稠黏液分泌物过多的呼吸道疾病,包括急慢性支气管炎、肺气肿、支气管扩张症等。该产品2023年在中国公立医疗机构终端的销售额超过28亿元,同比增长约36%,在呼吸系统化药(不含生物药)产品排名中位居第二。从厂家格局看,赞邦、海南斯达制药、湖南华纳大药厂依次位列前三。目前有34家药企的吸入用乙酰半胱氨酸溶液以新注册分类报产,其中有23家药企(22家集团)已顺利获批并视同过评。

近年来中国公立医疗机构终端吸入用乙酰半胱氨酸溶液销售情况(单位:万元)

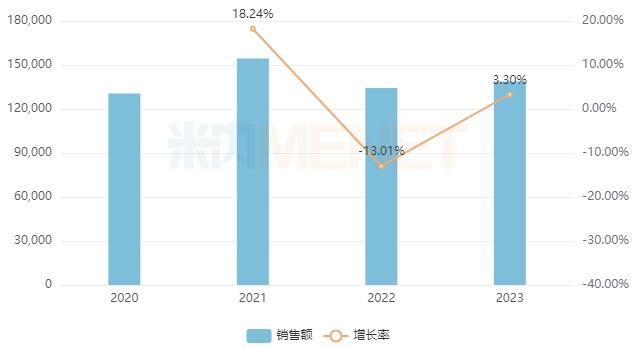

注射用哌拉西林钠属于半合成青霉素类抗生素,可用于敏感菌所致的败血症、尿路感染、呼吸道感染、胆道感染、腹腔感染、盆腔感染等。近年来该产品在中国公立医疗机构终端快速放量,销售额由2020年的不足2亿元持续增长至2023年的超20亿元,其中苏州二叶制药、成都倍特药业、湖南科伦制药的市场份额依次位列前三。目前有24家药企的注射用哌拉西林钠提交一致性评价补充申请或以新注册分类报产,其中有15家药企已顺利过评或视同过评。

近年来中国公立医疗机构终端注射用哌拉西林钠销售情况(单位:万元)

“卷王”之战!5大品种达20家以上

从竞争情况看,西格列汀口服常释剂型为最“卷”品种,目前符合申报资格企业数已超过30家;此外,帕拉米韦注射剂、间苯三酚注射剂、乙酰半胱氨酸吸入剂、氨溴索口服液体剂均超20家,地氯雷他定口服液体剂、舒更葡糖注射剂达19家,艾司洛尔注射剂达18家。

磷酸西格列汀片属于DPP-4抑制剂,用于改善2型糖尿病患者的血糖控制。该产品近年来在中国公立医疗机构终端的销售额逐年上涨,2023年突破20亿元,在口服糖尿病化药产品格局中排位第二。该原研药专利于2022年7月到期,正大天晴药业等企业的产品已于2022下半年开始上市销售,瓜分默沙东市场份额。目前有38家药企的磷酸西格列汀片以新注册分类报产,其中有32家药企(31家集团)已顺利获批并视同过评。

近年来中国公立医疗机构终端磷酸西格列汀片销售情况(单位:万元)

间苯三酚注射剂(间苯三酚注射液、注射用间苯三酚)为非罂粟碱、非阿托品类纯平滑肌解痉药物,适用于消化系统和胆道功能障碍引起的急性痉挛疼痛等。2023年中国公立医疗机构终端间苯三酚注射剂的销售额超过13亿元,湖北午时药业、南京恒生制药、万邦德制药集团的市场份额依次位列前三。目前有56家企业的间苯三酚注射液提交一致性评价补充申请或以新注册分类报产,其中有29家药企已顺利过评或视同过评。

近年来中国公立医疗机构终端间苯三酚注射剂销售情况(单位:万元)

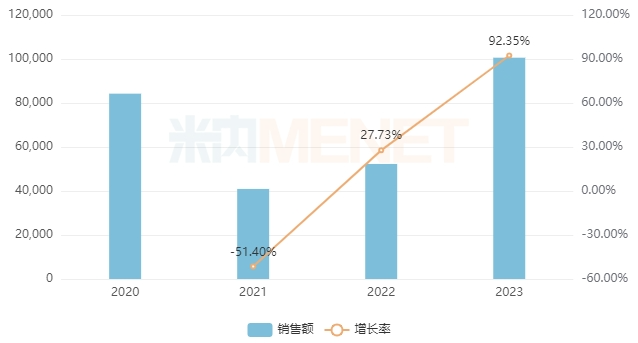

帕拉米韦注射剂(帕拉米韦注射液、帕拉米韦氯化钠注射液)为环戊烷类抗流感病毒药物,主要用于流感病毒引起的普通流行性感冒、甲型流行性感冒等。2023年中国公立医疗机构终端帕拉米韦注射剂的销售额创新高,突破10亿元,广州南新制药、中润药业、扬子江四川海蓉药业的市场份额依次位列前三。目前有37家药企的帕拉米韦注射液以新注册分类报产,其中有24家药企(23家集团)已顺利获批并视同过评。

近年来中国公立医疗机构终端帕拉米韦注射剂销售情况(单位:万元)

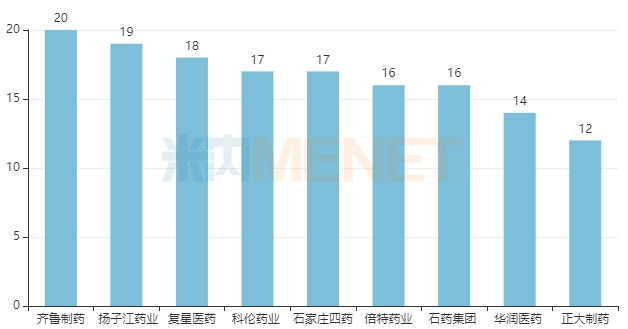

10个及以上!齐鲁、扬子江、科伦蓄势待发

从企业看,齐鲁制药、扬子江药业、复星医药、科伦药业、成都倍特药业、石家庄四药、石药集团、华润医药、正大制药均有10个以上的品种在列。

有10个以上品种在列的集团

齐鲁制药有20个品种在列,包括8个注射剂、9个口服常释剂型、2个滴眼剂及1个缓释控释制剂。16个品种以新分类报产获批而视同过评,舒更葡糖钠注射液、氟尿嘧啶注射液、沙库巴曲缬沙坦钠片、普拉洛芬滴眼液、米拉贝隆缓释片、艾曲泊帕乙醇胺片、磷酸特地唑胺片、达格列净片等为2023下半年以后新获批上市的品种,其中沙库巴曲缬沙坦钠片、达格列净片2023年在中国公立医疗机构终端的市场规模均超过30亿元。

扬子江药业有19个品种在列,均以新分类报产获批而视同过评,包括10个注射剂、4个口服液体剂、3个口服常释剂型、1个吸入剂及1个口服散剂,其中注射用盐酸罗沙替丁醋酸酯、间苯三酚注射液、泊沙康唑注射液、盐酸艾司洛尔氯化钠注射液、吸入用乙酰半胱氨酸溶液、卡前列素氨丁三醇注射液、磷酸特地唑胺片、复方聚乙二醇电解质散(Ⅲ)为2023下半年以后新获批上市的品种,注射用盐酸罗沙替丁醋酸酯、间苯三酚注射液、吸入用乙酰半胱氨酸溶液均为超10亿大品种。

科伦药业有17个品种在列,包括13个注射剂及4个口服常释剂型。有8个品种以新分类报产获批而视同过评,间苯三酚注射液、泊沙康唑注射液、沙库巴曲缬沙坦钠片、艾曲泊帕乙醇胺片、己酮可可碱注射液为2023下半年以后新获批上市的品种,其中间苯三酚注射液、沙库巴曲缬沙坦钠片、己酮可可碱注射液均为超10亿大品种。

资料来源:米内网数据库

|

|

||||

鄂公网安备 42010302000616号

| 新医改评论 版权所有 | 备案/许可证:鄂ICP备10208130号-1 | Copyright @ 2010-2020 xygpl.com All Rights Reserved