欢迎访问新医改评论 XYGPL.COM 您是第 3550081 位访问者

近日,国家药监局发布《药品监督管理统计年度数据(2024年)》。

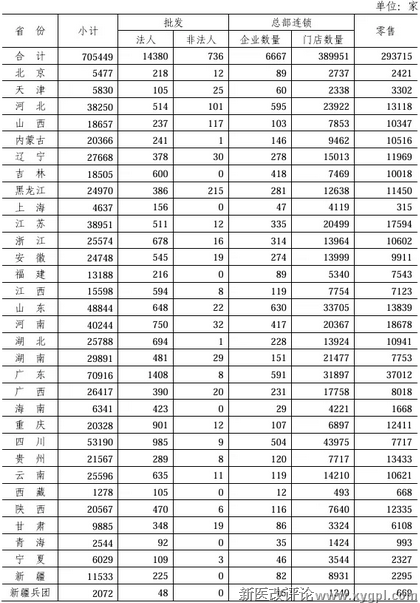

数据显示,截至2024年底,全国共有《药品经营许可证》持证企业705,449家。其中批发企业15,116家,零售连锁总部6,667家,零售连锁门店389,951家,单体药店293,715家。

换言之,2024年全国药店总数量达到683,666家,较2023年增长约2.5%,再创历史新高。

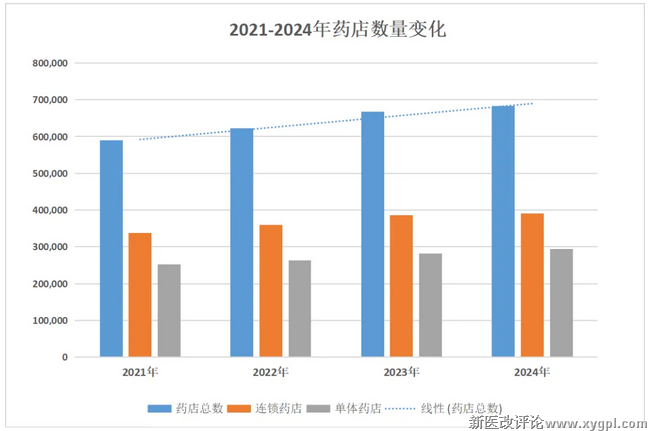

01全国药店数量突破68万家,四年净增近10万家

2021年:药店总数589,648家,其中零售连锁总部 6596 家,零售连锁门店 337388家,单体药店 252260 家。

2022年:药店总数623,299家,同比增长5.7%;其中零售连锁总部 6650 家,零售连锁门店 360023家,单体药店 263276 家。

2023年:药店总数666,960家,同比增长7.0%;其中零售连锁总部 6725家,零售连锁门店 385594家,单体药店281366家。

2024年:药店总数683,666家,同比增长2.5%;其中零售连锁总部6,667家,零售连锁门店389,951家,单体药店293,715家。

四年间,全国药店数量净增近10万家,年均复合增长率约3.8%。尽管增速在2024年略有放缓,但整体规模仍在扩大,显示行业仍在持续整合与扩张中。

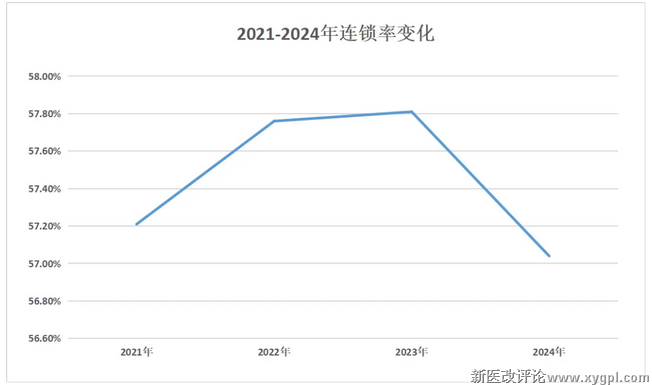

再看全国药店的连锁率数据,截至2021年底,全国药店连锁率达57.21%;截止到2022年底,全国药店连锁率提升至57.8%;2023年,全国药店连锁率变化不大,维持在57.8%。到2024年,全国药店连锁率略降低至57.04%。

02广东、四川、山东稳居前三,连锁化进程加速

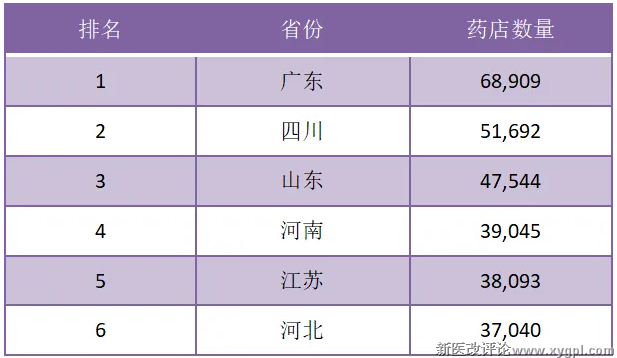

从省份分布来看,药店数量与经济发展水平、人口密度呈明显正相关。

广东、四川、山东稳居前三,区域集中度明显。2024年,广东省以68,909家药店继续领跑全国,四川省的51,692家和山东省的47,544家紧随其后。这三省药店总数超过16.7万家,占全国总数近四分之一。

药店数量居于第四、五、六位则是河南39,045家、江苏38,093家、河北37,040家,均不超过4万家。

从连锁率来看,上海市以92.90%的连锁率领跑全国,四川省也保持在85.07%的高位。相比之下,中西部和部分北方省份如山西、甘肃、贵州等地,单体药店仍占主导地位。

值得注意的是,连锁药店的扩张是近年来行业最显著的趋势。数据显示:

连锁门店数量从2021年的33.74万家增长至2024年的38.99万家,四年增长15.6%;

单体药店数量从2021年的25.23万家增长至2024年的29.37万家,增长16.4%。

尽管单体药店数量也在增长,但连锁企业的集中度正在快速提升。2024年,连锁率达到57.1%,较2021年的57.2%略有波动,但整体仍保持在较高水平。

尤其值得注意的是,几家头部连锁企业已进入“万店时代”。老百姓15,277 家、大参林16,553家、益丰14,684家、一心堂11,498家,还有国大药房9,569家、漱玉平民8,935家、健之佳5,173家以及九州通好药师突破29,000家(含加盟)。

按此计算,仅以上八家企业门店总数就超过11万家,占全国药店总数的16%以上,行业集中度正在快速提升。

03政策驱动与市场整合,医保统筹、O2O与健康服务成新战场

国家商务部在《“十四五”时期促进药品流通行业高质量发展的指导意见》中明确提出:到2025年,培育形成5-10家超500亿元的专业化、多元化药品零售连锁企业,药品零售百强企业年销售额占药品零售市场总额65%以上,药品零售连锁率接近70%。

在这一政策指引下,各地也出台配套政策支持连锁药店发展。例如海南省药监局明确提出支持药品零售连锁企业通过兼并、重组、加盟等方式整合其他零售企业。

政策红利叠加资本助推,头部企业扩张步伐明显加快。从营收来看,大参林2024年营收达264.97亿元,益丰以240.62亿元的规模紧随其后,老百姓的营收达到223.58亿元,一心堂营业收入180亿元,而漱玉平民2024年营收为95.7亿元,健之佳2024年实现营收92.83亿元。

不过,尽管规模持续扩大,药店行业也面临诸多挑战。医保门诊共济保障改革推动药店接入统筹支付系统,但客流大部分流向了社区医院;O2O电商渠道快速增长,根据米内网数据,2024 年网上药店药品销售额达到758 亿元,同比增长14.4%,远高于线下实体药店。

尽管增速较2023 年有所放缓,但其市场贡献度仍在提升,占比从2023 年的12%提升至2024 年的13.2%。 网上药店的快速增长,得益于消费者线上购药习惯的养成、处方药线上销售政策的放开以及在线医保支付的逐步推进。

此外,毛利率承压,尤其在医院药品零差价政策下,药店需通过健康解决方案、非药品类拓展提升毛利。

总的来说,从58.9万家到68.4万家,中国药店行业在四年间实现了数量与质量的双重提升。在政策、资本、市场的多重驱动下,行业集中度将持续提高,连锁率向70%的目标稳步迈进。

未来,药店行业的竞争将不再局限于“谁更多”,而是“谁更专业、更服务、更健康”。一场从“卖药”到“健康服务”的转型,正在悄然发生。

附:截至 2024 年底各省(区、市)药品经营企业许可情况

|

|

||||

相关文章

鄂公网安备 42010302000616号

| 新医改评论 版权所有 | 备案/许可证:鄂ICP备10208130号-1 | Copyright @ 2010-2020 xygpl.com All Rights Reserved