欢迎访问新医改评论 XYGPL.COM 您是第 3565246 位访问者

据摩熵医药数据,第11批(下文简称“本批”)国采涉及的55个品种,2024年在全医院终端(不含院外药店)销售额492亿元,报量采购额(=首年机构需求量×最高有效申报价,下同)111亿元,后者只占前者的23%。其中,指定厂牌采购额90亿元,占总采购额的4/5,未指定厂牌采购额22亿元,占1/5。本批集采涉及注射剂24个,非注射剂31个,如安达唐(达格列净片)、可威(奥司他韦颗粒)等非注射剂在院外的销售很大,所以本批集采涉及的市场规模远超院内的492亿元。

01品种

一、采购额:达格列净最大

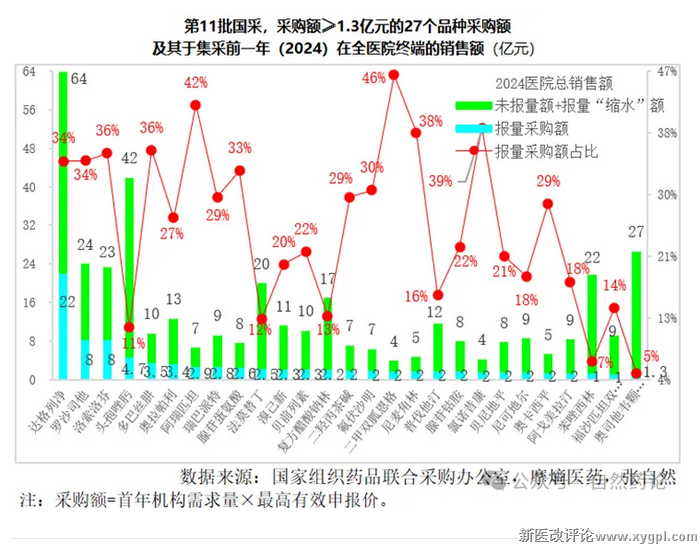

本批国采涉及的55个品种中,采购额超亿元的有35个,占了近2/3(64%),过5亿元的有3个。

其中,采购额最大的是达格列净,采购额22.06亿元,占了总采购额的1/5,遥遥领先,比其后3个品种的采购额之和还多。

罗沙司他和洛索洛芬贴剂/洛索洛芬贴膏剂并列第二,采购额都是8.3亿元。

上述3个品种采购额合计39亿元,占了总采购额的1/3还多(34.8%)。

其后依次是头孢唑肟注射剂(4.7亿元)、多巴丝肼(3.5亿元)和奥拉帕利(3.4亿元),也都超过了3亿元。(详见下图)

二、与医院总销售额差距:奥司他韦最大

如上图所示。在采购额≥1.3亿元的27个品种中,与其上年销售额(特指该品种于2024年在全医院终端的销售额,下同)差距最大的是奥司他韦颗粒,本批国采采购额仅1.3亿元,而其2024销售额高达27亿元,相差25亿元之巨,前者仅为后者的1/20。

其次是苯唑西林注射剂,采购额(1.4亿元)仅占其医院总销售额(22亿元)的1/15。

第三是头孢唑肟注射剂,采购额(4.7亿元)仅占医院销售额(42亿元)的1/9,相差37亿元。

本批国采采购额(22亿元)最大的是达格列净,其上年在医院的总销售额(64亿元)也是本批国采55个品种中最大的,前者为后者的1/3,差额高达42亿元。

本批国采采购额与其上年在医院总销售额的差距越大,说明其报量越少或最高有效申报价越低。

在集采中选价成为价格锚点和价格联动不断深入的当下,剩余市场也将受到集采中选价的严重冲击。

02企业

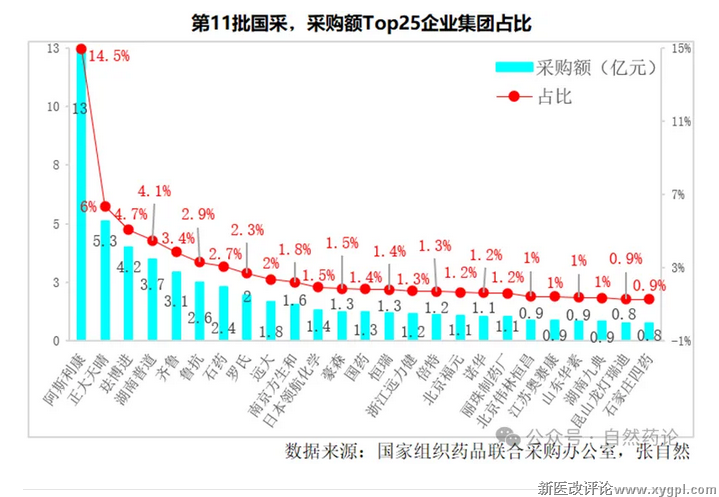

第11批国采,共有423家企业(按企业集团计)报量,过亿元的有19家,外企5家,本土药企14家。

其中,采购额最大的是阿斯利康,采购额13亿元,也是唯一过10亿元的企业,占本批总采购额的1/7,相当于其后3家企业的总和,阿斯利康就报了达格列净(11亿元)和奥拉帕利(2亿元)两个品种。

其次是正大天晴和珐博进,采购额分别为5.3亿元和4.2亿元;

上述3家企业采购额合计23亿元,占了总采购额的1/4。

采购额3~4亿元的有2家,即湖南普道医药和齐鲁制药,采购额分别为3.7亿元和3.1亿元。

上述5家企业占了总采购额的1/3.

2~3亿元的有3家,即山东鲁抗(2.6亿元)和石药集团(2.4亿元)。(详见下图)

03省份

一、采购额:上海第一

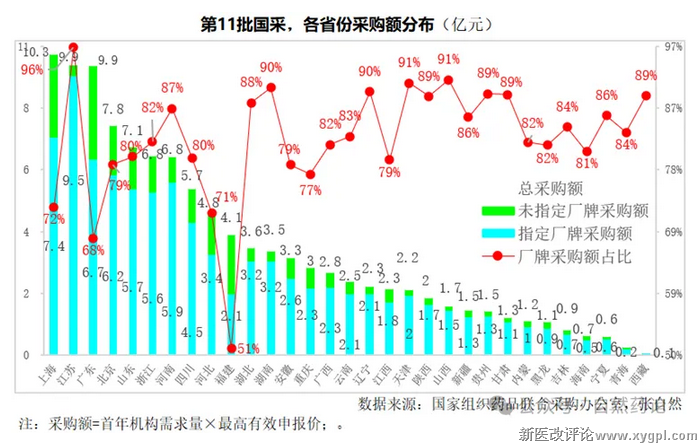

第11批国采,各省份的采购额排名与该省份的用药规模和用药水平相似,用药规模大且三级医院较多的省份,采购额也较大。

其中,采购额最大的是上海,采购10.3亿元,也是唯一超过10亿的省份,占本批国采总采购额的1/11;

江苏和广东并列第二,采购额都是9.9亿元;第四是北京,采购7.8亿元。

上述4省份合计采购38亿元,占总采购额的1/3强。

山东采购额7.1亿元,浙江和河南都是6.8亿元。

上述7省份采购额占了全国的一半以上(52%)。(详见下图)

二、厂牌占比:江苏最高、福建最低

如上图所示。各省份厂牌采购额占该省份总采购额的比重都超过了50%,超过90%的有4省份,超过80%的占2/3(21个省份)。其中,厂牌采购额占比最高的是江苏(占96%)、最低的是福建(占51%)。江苏非厂牌报量仅剩下4%,而福建则剩余49%。

厂牌占比超过90%的另外3省份是山西(91.4%)、天津(91%)和湖南(90.3%);

除福建外,广东(67.6%)、河北(71.4%)和上海(72.3%),厂牌占比都不足75%。(详见下图)

|

|

||||

鄂公网安备 42010302000616号

| 新医改评论 版权所有 | 备案/许可证:鄂ICP备10208130号-1 | Copyright @ 2010-2020 xygpl.com All Rights Reserved