欢迎访问新医改评论 XYGPL.COM 您是第 3666351 位访问者

本文就以2018版扩容后的西药基药销售情况为例,根据米内网数据进行分析。

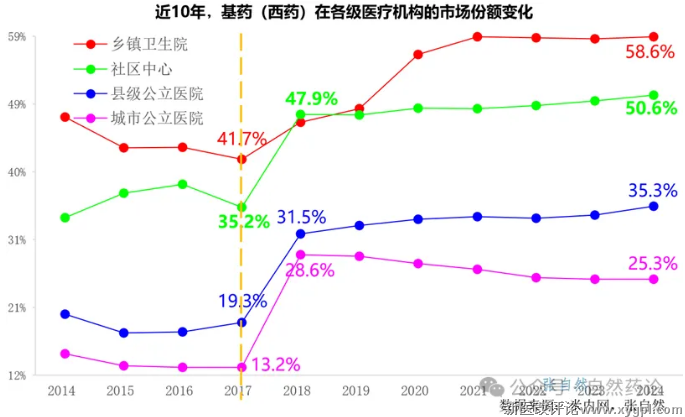

01增长幅度

2018版基药目录扩容前,基药在所有医疗机构的市场份额都已停止增长并不断下滑,2018版基药目录扩容到685个后,基药在所有医疗机构的市场份额都迅速增长。只是不同医疗机构的增长幅度有所差异。

其中,位于农村和城市基层的医疗机构增幅高于在城市公立医院的增幅。

在乡镇卫生院、县级公立医院、城市社区卫生服务中心,2024年的基药市场份额较扩容前2017年的分别增长了16.9%、15.4%和16%,均高于同期城市公立医院12.1%的增幅。

2019年10月,国务院办公厅发布的《关于进一步做好短缺药品保供稳价工作的意见》要求,“逐步实现政府办基层医疗卫生机构、二级公立医院、三级公立医院基本药物配备品种数量占比原则上分别不低于90%、80%、60%”(俗称“986”),当然这里品种数量占比,并非金额占比。

02增长持续时间

2018版基药扩容后,在乡镇卫生院、城市社区卫生服务中心和县级公立医院的基药市场份额连续多年增长,而在城市公立医院的只在2018年扩容当年出现了增长,2018年后不增反降。主要是因2018年开始了带量采购,带量采购主要是在大医院进行的,集采“三进”对基层医疗机构的渗透刚开始不久,带量采购首先针对的是是基药。同时,越来越多的高价新药通过医保谈判进入医院,进一步稀释的基药的市场份额。

03市场份额

尽管增幅不同,但基药在各级医疗机构的市场份额排序相对稳定,在级别越低的医疗机构,其基药市场份额越高。以2024年为例,在乡镇卫生院、城市社区卫生服务中心、县级公立医院和城市公立医院,基药市场份额分别为58.6%、50.6%、35.3%和25.3%。基药要向基层倾斜,这是制度设计。

在2018版之前的2009版基药开始执行和2012版扩容,基药增长更快。

在降价和以临床价值为导向的今天,如果基药再次扩容,对其销售预期就要调低了。基药的低价优势将被集采中选价冲击,基药的基层阵营已被集采“三进”占领,基药品种的遴选标准也将让位于临床价值和化学仿制药一致性评价。

|

|

||||

鄂公网安备 42010302000616号

| 新医改评论 版权所有 | 备案/许可证:鄂ICP备10208130号-1 | Copyright @ 2010-2020 xygpl.com All Rights Reserved