欢迎访问新医改评论 XYGPL.COM 您是第 3891820 位访问者

对一家Biotech 来说,商业化前的最后一公里往往不是科学问题,而是资本问题。II 期数据读出后,如果继续自己做 III 期和上市准备,资金消耗会快速放大。此时如果继续发股可能稀释股权,如果选择 BD,则又意味着把很大一部分未来价值提前让出去,而并购则意味着公司战略终点的提前到来。

所以,“不卖身、不BD,Biotech还能怎么走到商业化”这个问题,正是后期创新药公司最现实的战略困境:当资本市场窗口不稳定、MNC买方越来越挑剔,公司是否还能在保留权益的同时,为下一阶段开发和商业化找到钱?

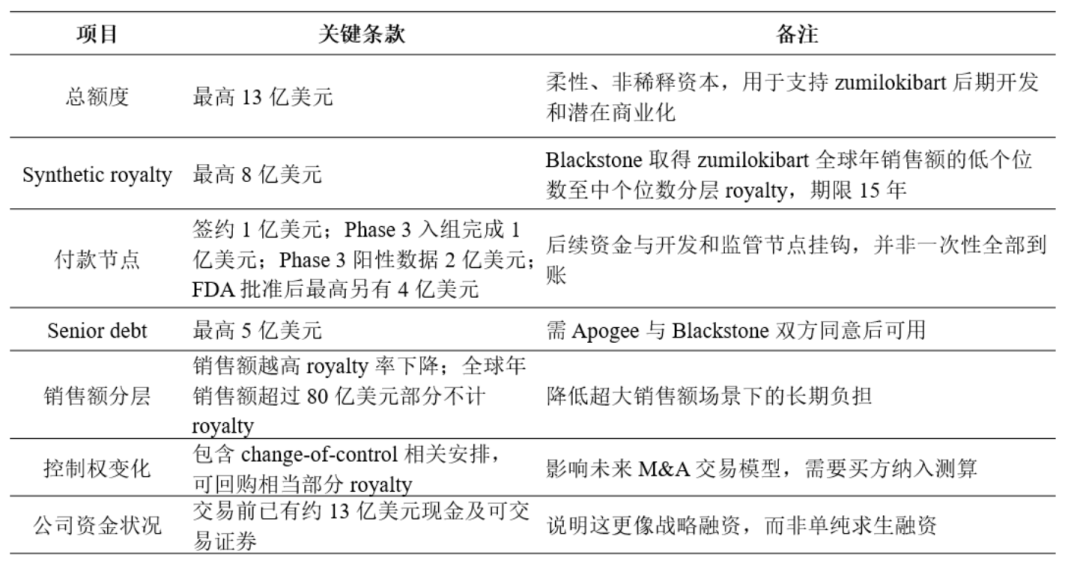

Apogee Therapeutics 与 Blackstone最近的交易,正好提供了一个观察窗口。根据Apogee 近期公告:其 IL-13 单抗 zumilokibart 在中重度特应性皮炎 Phase 2 APEX Part B 中读出 16 周数据;公司还与 Blackstone Life Sciences 达成最高 13 亿美元的战略融资合作,用于支持 III 期开发和潜在商业化。

这笔交易正好回答了前面的问题,Biotech是否能用一种新的工具,在不立即出售公司、不提前让出产品控制权的情况下,把一个后期资产继续推向 III 期和潜在商业化?

答案可能是:可以。但这不是“免费午餐”。

01Royalty financing的钱不便宜

Royalty financing 容易被误解成“非稀释融资”,但非稀释并不等于低成本。它没有立即稀释股东,也不一定要求公司转让产品权益;但公司要把未来产品销售收入的一部分提前卖给或质押给资本方。

Apogee 这笔交易采用的是 synthetic royalty 结构。简单说,产品还未上市,但公司基于未来全球销售收入,创造出一条类似 royalty 的付款流。Blackstone 现在提供资金,未来在约定期限内从 zumilokibart 销售额中取得分层收入分成。

这类融资最适合的不是早期概念型 biotech,而是“临床风险已经部分下降、市场足够大、权益相对完整、商业化路径可建模”的资产。资本方买的不是科学故事,而是未来现金流的可预测性。

因此,这笔交易的本质不是 Apogee 缺钱续命,而是用未来一部分经济性,换取当下继续推进 III 期、自主商业化和保留全球权益的选择权。它把过去属于 BD 或 M&A 的一部分功能,转化成了结构化融资功能。

02这不是求生融资而是战略融资

Apogee 在这笔交易之前并非典型现金告急公司。公司一季度公告显示,截至 2026 年 3 月 31 日,其现金、现金等价物、可交易证券和长期可交易证券约为 13 亿美元,并称现有资金可支持运营至 2029 年。

也就是说,Blackstone 的钱不是把 Apogee 从悬崖边拉回来,而是把它向自主开发和潜在商业化又推了一步。公司新闻稿明确表示,这笔交易叠加现有 13 亿美元现金,使 Apogee 有望在不依赖未来股权融资的情况下支持 zumilokibart 商业化。

这也是它与普通 follow-on 或传统 license-out 的不同之处:follow-on 解决的是股本资金问题,但稀释现有股东;license-out 解决的是开发风险和现金回款问题,但要让出区域权益或产品经济性;royalty financing 则试图在两者之间做交换——保留控制权,但把未来收入切出一部分。

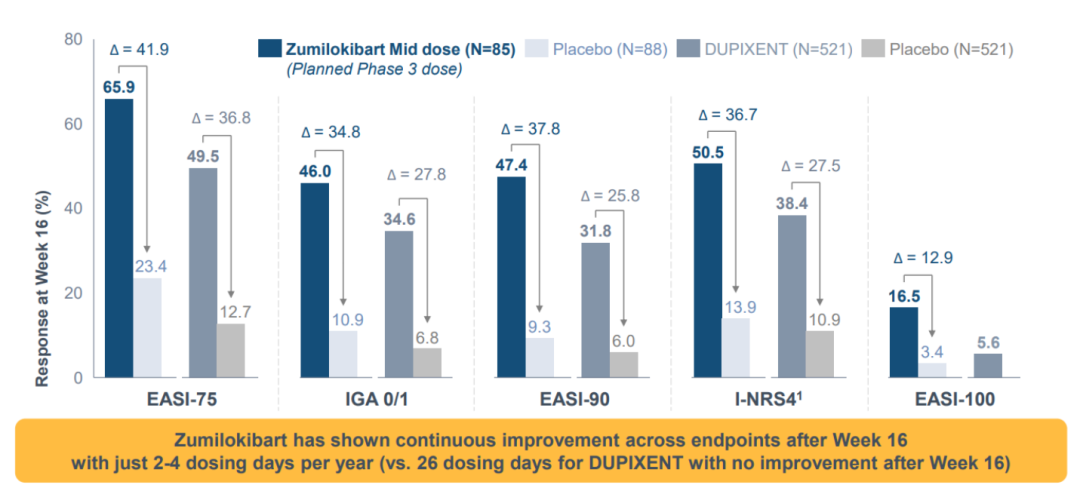

Zumilokibart 本身也具备这类融资所需要的资产特征。Apogee数据显示,在 346 名成人患者中,16 周时中剂量组 EASI-75 达到 65.9%,高剂量组为 61.6%,安慰剂组为 23.4%,研究达到主要和次要终点,有Best in class潜力。公司计划将中剂量推进至 2026 H2的后期研究。

这并不意味着 zumilokibart 已经被证明商业成功。特应性皮炎赛道已有 Dupixent、Ebglyss 等强势产品,III 期、长期安全性、真实世界依从性和支付接受度仍需验证。但对融资方而言,它已经从“早期科学假设”走到了“可建模后期资产”。这正是 royalty capital 愿意进入的窗口。

03royalty financing 会改变退出叙事

对管理层来说,这笔钱意味着战略自由;但对部分投资人来说,它也可能意味着退出路径被拉长或复杂化。

Biotech 投资人的经典预期通常很直接:做到有吸引力的 II 期数据,要么卖给 MNC,要么授权给 MNC,要么在股价窗口好时再融资。Royalty financing 增加了第四种选择:继续自己做 III 期,甚至准备商业化。

这会带来三个隐性成本。第一是 royalty overhang。未来收入已有一部分被切走,产品估值模型必须重算。第二是 M&A optionality 变化。潜在买方如果未来收购 Apogee,需要把长期 royalty obligation、change-of-control 条款和潜在回购安排一并纳入交易经济性。第三是管理层和股东时间维度不一致。管理层可能希望把资产价值做得更完整,短线股东则可能更希望尽快被收购。

所以,royalty financing 最有意思的地方在于:它不只是融资工具,也会改变资本市场给一家 biotech 贴上的标签。公司不再只是“待售资产”,而可能变成“试图自己走向商业化的平台公司”。这对估值体系、投资者结构和潜在买方策略都会产生影响。

04Royalty financing开始升温但不会替代BD/M&A

Royalty financing 升温不是偶然。过去几年,biotech 股权市场波动、债务成本上升、后期临床和商业化投入越来越高,使得非稀释资本的吸引力明显增强。Goodwin 的行业分析称,2020–2024 年 biopharma royalty financings 规模约为 294 亿美元,是 2015–2019 年的两倍以上。

但这并不意味着 royalty financing 会替代 license-out 或 M&A。它更像是让优质资产在谈判桌上多了一张牌。

如果一家公司缺少海外开发能力、产品权益不完整、临床风险仍高,license-out 仍然是更现实的路径;如果投资人追求快速退出,M&A 仍可能是更受欢迎的答案;如果资产足够后期、权益清晰、商业化潜力巨大,而公司又希望保留上行空间,royalty financing 才有意义。

换句话说,它改变的不是终局,而是谈判位置。过去 biotech 面对 MNC 时,经常只能在“授权出去”和“等人收购”之间选择。现在,如果有 royalty capital 支持,公司可以更有底气地说:我不一定今天就卖,也不一定必须让出全球权益。

05中国biotech出海下半场可借鉴的“资产融资结构”

对中国 biotech 来说,Apogee 案例的启示不是马上照搬。现实中,royalty financing 对公司资质要求很高:全球权益要清晰,海外临床数据要能被资本方和监管方理解,适应症市场要足够可预测,专利、数据保护、CMC 和商业化计划都要经得起尽调。

这与过去几年中国创新药最熟悉的 license-out 逻辑并不相同。License-out 的核心是把资产价值交给更有全球开发和商业化能力的买方兑现;royalty financing 的核心则是公司相信自己有能力继续兑现资产,只是需要一套不完全依赖股权市场的资金安排。

未来一部分中国公司如果真正进入全球 III 期和海外商业化阶段,就会遇到类似问题:是否必须早早卖掉全球权益?是否可以用区域授权、NewCo、royalty、债务、共同商业化等工具组合设计?是否有能力把“保留权益”变成真实商业化能力,而不是停留在估值叙事?

中国创新药出海的上半场,比的是谁能把资产授权出去;下半场,可能要比谁能围绕一个全球资产设计更成熟的融资、开发和商业化结构。

写在最后

Apogee与Blackstone的交易,为最开始的问题提供了一个更完整的答案:Biotech不卖身、不BD,并不意味着它可以绕开资本和产业合作,而是要用另一种方式为未来商业化买单。Royaltyfinancing的价值就在这里——它让公司在不立即稀释股权、不交出产品控制权的情况下,把未来一部分销售收入提前变现,换取推进III期和商业化准备的时间。

但这条路并不轻松。Royaltyfinancing会带来长期收入分成、潜在M&A复杂性和投资人预期分化。它真正考验的是公司对资产价值的信心,以及管理层是否有能力把“保留权益”兑现为临床、注册和商业化结果。

因此,对中国biotech来说,这个案例最重要的提醒不是学Apogee融资,而是更早理解:一个创新药资产的价值,不只取决于临床数据本身,也取决于公司如何设计它的权益、现金流和全球开发路径。

Reference

1.https://investors.apogeetherapeutics.com/static-files/e9ca62f0-8c9f-4240-8b84-d10a1cb4f707

2.https://investors.apogeetherapeutics.com/news-releases/news-release-details/apogee-therapeutics-announces-13-billion-strategic-financing

3. Reuters, Apogee secures up to $1.3 billion from Blackstone to advance eczema drug, May 27, 2026.

4. Apogee Therapeutics First Quarter 2026 Financial Results.

5. Goodwin, The Continued Rise of Royalty Deals in Life Sciences, October 6, 2025.

|

|

||||

鄂公网安备 42010302000616号

| 新医改评论 版权所有 | 备案/许可证:鄂ICP备10208130号-1 | Copyright @ 2010-2020 xygpl.com All Rights Reserved