欢迎访问新医改评论 XYGPL.COM 您是第 3891824 位访问者

每年6月,都是韩明(化名)最忙的时候。作为一家创新药企市场准入团队的一员,随着国家医保目录调整窗口正式开启,全公司的关注焦点都放到了他们部门。

在过去很长一段时间里,医保准入几乎决定着一款创新药的商业化命运。能否进入医保,往往意味着产品能否真正打开市场。但这些年做下来,韩明发现了一些变化。

一方面,医保局对于“真创新”的标准在变,进入医保的门槛一年比一年高,同时谈判流程与规则也愈发透明、高效;另一方面,全年各个时段来自销售方面的反馈却在不断提醒他:即便进入医保,也不意味着产品能够顺利放量,自己的工作并不能决定一款创新药的全部。

这种不确定和焦虑正在成为一种蔓延全行业的情绪。

今年3月,全国人大代表、恒瑞董事长孙飘扬提出建议:对国谈药品不设入院门槛,直接纳入医疗机构用药目录。而类似的提议和讨论,几乎每一年都会反复出现。

与多位行业人士沟通交流后,医趋势发现,即便近年国家层面一直在推进“双通道”、取消入院限制等措施,但不少创新药进入医保后依然面临进院慢、配备不足、处方渗透率不高等问题。而这背后,又有不少苦苦等待的患者与家庭。

从本质上看,医保谈判涉及医保部门、医院、药企和患者的复杂博弈。理想状态下,应当是患者获得更可负担的创新疗法、医疗机构加快先进技术应用、医保基金实现更高效率的战略购买,企业则获得合理回报并持续投入创新研发。然而,尽管规则体系不断完善,“以量换价”逻辑链条中“量的保障”仍未完全纳入制度闭环。

在2026年医保目录调整正式启动之际,如何让谈判价格更大程度转化为患者可及和可持续的创新回报,或许比某款药品能否谈判成功,更值得行业思考和探讨。

一名患者的院端购药反馈/来自网络

一名患者的院端购药反馈/来自网络

01谨防“最后一公里”矛盾扩散

去年12月,据央视网报道,多发性硬化症患者李雪去佛山一家三甲医院开奥法妥木单抗(全欣达),却被告知“本月该药额度已用完”。同一时期,家在顺德的王曼父亲因肾细胞癌需服用培唑帕尼,也面临医院的断供,如在药店购买需要自费,一个月开销近万元,这对普通家庭无疑是一笔沉重负担。

过去几年,“药进了医保,却进不了医院”“进了医院,却开不出处方”“谈下了价格,却没有换来预期中的市场规模”等现象,始终困扰着创新药产业链各方,也被业内称为创新药落地的“最后一公里难题”。

以上两款分别于2023年、2018年进入医保目录的创新药,正是这种困境的缩影。

自2021年以来,国家医保局联合卫健委先后出台《关于建立完善国家医保谈判药品“双通道”管理机制的指导意见》、《关于适应国家医保谈判常态化持续做好谈判药品落地工作的通知》等文件,督促、指导各地及时做好国谈药在定点医疗机构的落地工作,但效果并不理想。

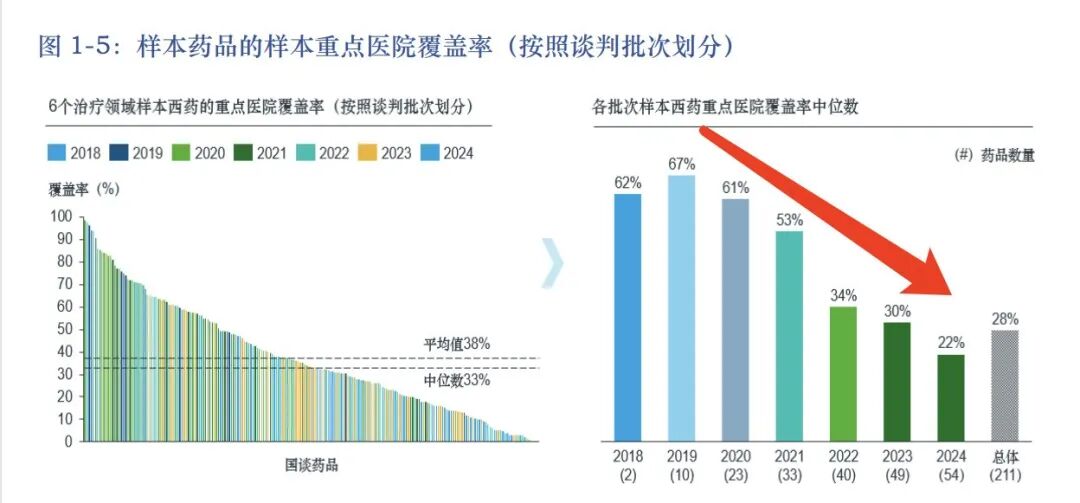

今年6月,RDPAC结合公开数据研究发布的《国家医保谈判药品落地现状和地方实践经验研究报告》揭示了政策倡导与落地实践之间的真实落差。该研究选择药品数量最多的肿瘤、慢病、罕见病等6个疾病领域的西药作为评估对象,以及各领域内国谈药品使用较为集中的一批医院。总体而言,6个治疗领域样本西药在重点医院的平均覆盖率仅为38%。

从时间维度看,2018-2021批次药品,因落地时间较长,重点医院覆盖率多数可达50%以上;2023批次骤降至30%的中位水平;而2024批次则进一步跌至22%左右——意味着在重点医院中每五家仅有一家完成了配备。

《国家医保谈判药品落地现状和地方实践经验研究报告》,下同

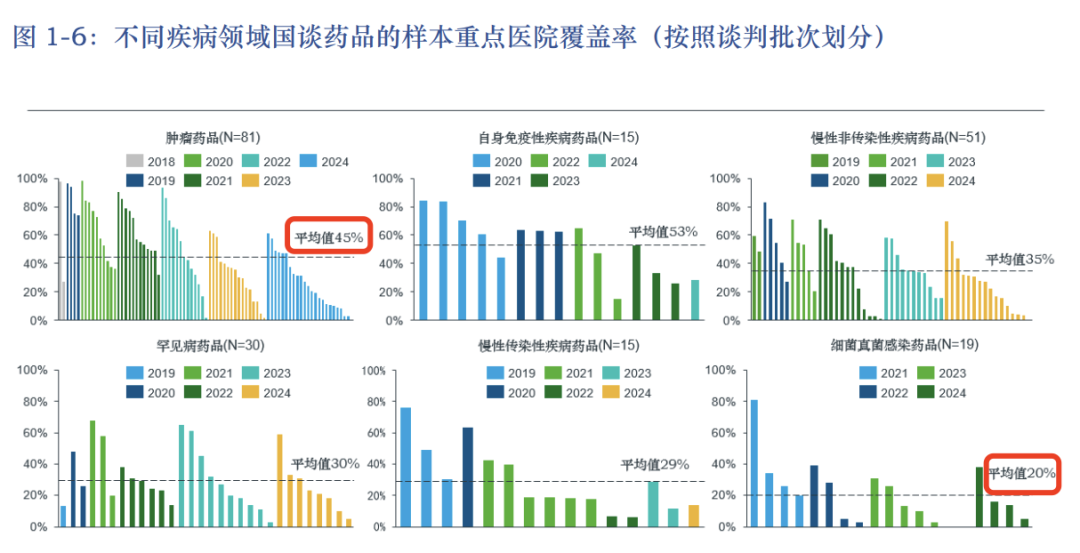

从不同疾病领域看,肿瘤药作为国谈药的核心品类,在重点医院中的覆盖率已达到45%,但新一批进入目录的药品院内覆盖率仍然偏低;慢性非传染性疾病次之,平均覆盖率达35%;部分慢病创新药虽然能够依托“双通道”体系实现院外供应,但院内配备率和处方渗透率依然有限。

另外一个值得注意的动态趋势是,2020-2022批次药品,从2023年6月-2025年12月的约30个月间,平均重点医院覆盖率从34%增长至51%,各批次均有不同程度提升。然而,2024批次新药刚进入市场时的起点覆盖率仅为22%——这意味着,当目录调整的节奏加快,医院配备能力显然无法同步提升,新进谈判药品不得不以更低的起点开始它们的落地长跑。

业内将其称之为“目录隐性总量控制”现象。

原因来自多方面:一是药品零加成之下,医院承担采购、储存、冷链管理和损耗成本,却无法从药品销售中获得收益;二是国谈药入院会挤占医院采购基本药物的空间,降低基本药物占比。且在DRG/DIP要求下,高价创新药容易推高病组成本,增加超支风险。

因此,尽管国家医保局、卫健委多次明确要求,不得以药占比、医保总额预算、用药目录数量等理由限制国谈药进院,但医院管理层仍然普遍存在顾虑。

有行业人士告诉医趋势,“双通道”政策虽然缓解了医院的药品配备压力,但在落地过程中,各利益相关者面临不同的激励和风险因素。比如作为监管核心的处方流转,现行法律法规未明确外配处方用药风险的权责归属,难免降低医生的处方外流意愿。

据艾昆玮统计,截至2024年9月底,近七年样本国谈药品进院数量平均值为781家、中值是402家,相比之下,全国三级医院的总体数量是3855家,显然仍有较大提升空间。

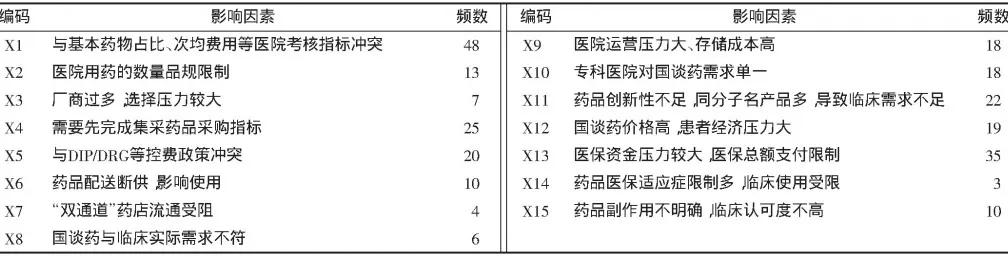

一项针对山东省199家三级公立医院开展的研究显示,影响国谈药落地的核心因素主要集中四个维度。表中X1、X2、X4、X5与医院绩效考核有关,X8、X10、X11、X15与临床认可度、临床需求有关,X3、X6、X7、X9与医院运营管理有关,X12、X13、X14与医保支付有关。

02以量换价,卡在了哪里?

从制度设计看,“以量换价”一直是企业参与谈判的主要驱动力,也是医保谈判最核心的底层逻辑之一。其本质是国家层面背书,交易双方信任前置——企业通过降价换取更大的市场规模,医保基金则纳入更具性价比的治疗方案。

有行业专家在分析谈判机制时指出,“以量换价”主要嵌入综合评审、底价测算、续约三个关键环节,但贯穿其中的一个典型制度特征是:谈判中对后续用量并无硬性约束。也就是说,协议期内企业按照降价后的价格供货,但医院究竟会采购多少、患者最终能用上多少,医保部门无法在法律和契约层面作出保证。

因此,在医保谈判中,所谓的“量”,本质上是一种软性约束。

这种制度的后果,在续约规则中体现得尤为明显。现行规则规定:若协议期内实际使用量超出预测量的一定比例,下一协议期将启动降价程序。这一条款旨在由企业分担“预算超支”的问题。但矛盾的是,当用量增长至一定程度后,企业边际成本可能转为上升,导致“以量换价”的基本逻辑面临自反性挑战。

对比之下,在集采中,医疗机构必须提前报量,医保部门汇总后与企业签署协议,约定采购量成为合同的可执行条款。在第11批药品国采中,“按厂牌报量”的新机制更是进一步精准匹配,使4.6万家医药机构75%的报量需求得到满足。正是这种“量可验证、可追溯、可问责”的契约设计,使“以量换价”成为一个真正的制度承诺。

那么,国谈药能否借鉴集采的制度逻辑?

上述行业专家提出了一个值得认真评估的方向:由价值评估机构提前公示第一、二类创新药(即按创新等级评定为突破型、改进型者,区别于药品注册管理意义上的“1类创新药”)的创新性、疗效与安全性等核心要素,结合医疗机构功能定位制定分层分类配备标准,将配备采购信息前置化。

具体而言,可由国家医学中心、区域医学中心及地方头部三级公立医院的药事委员会,根据各自临床需求和功能定位,提出拟引进品种及首个协议期的预估采购量,通过统一信息平台报送。

这一机制的核心价值有二:一是将公立医院从“被动执行者”转变为“前置参与方”,使“量”从一个不可验证的宏观预测,转化为经过医疗机构确认的微观承诺;二是引入公立医院主体参与准入,既可调动其积极性,又能最大限度改善信息不对称、落实以量换价,推动“准入即落地”,使患者更早获益。

03从价格发现走向价值实现

站在今天回头看,国家医保谈判无疑是过去十年中国医药产业最重要的制度创新之一。

两组数据可以验证:

① 自2018年以来,国家医保局通过连续九轮目录调整,累计已有770余种谈判药品进入医保目录,目录药品总数由2017年的2571种增加至3253种,超80%创新药可在上市1-2年内进入医保报销体系。

② 截至2025年10月,医保基金已累计为协议期内谈判药品支付超过4600亿元,惠及患者超过10亿人次,带动相关药品销售超过6700亿元。

无论从患者获益还是产业发展角度看,这都是一项巨大的制度成就。

但随着医保谈判逐渐进入深水区,一个新的问题开始浮现:国产创新药的价值已经得到了全球认可,如何让更多的“真创新”更大程度转化为患者获益,并在国内取得合理的市场回报进而进一步推动产业发展,正在成为下一阶段各方关注的重点。

事实上,近年来医保部门已经开始将改革重心从“准入”逐步延伸至“价值管理全流程”。包括2026年新提出的参照药预沟通、预申报机制、附条件上市药品“5+3”超长申报窗口期、真实世界医保综合价值评价制度等一系列创新政策,都是在努力改写创新药的准入节奏、同时放大医保战略购买的意义,即健康价值本身。

在可预见的未来,对于行业而言,医保准入将不再是稀缺能力,院内落地、临床赋能、终端运营才是创新药企的核心壁垒。而这关键的“最后一公里”,既决定了商业闭环是否为完整,也是实现创新药自身价值最远、最持久的一程。

|

|

||||

鄂公网安备 42010302000616号

| 新医改评论 版权所有 | 备案/许可证:鄂ICP备10208130号-1 | Copyright @ 2010-2020 xygpl.com All Rights Reserved