欢迎访问新医改评论 XYGPL.COM 您是第 3623887 位访问者

中国药品终端市场近年来总体保持稳定增长,但增速有所放缓。药品终端市场主要由医疗机构、零售实体药店和网上药店三大渠道构成,各渠道近年来呈现出不同的发展态势。

医院终端市场仍是中国药品销售的主要渠道,但受集中采购、医保控费等政策影响,结构正在调整。据摩熵医药全终端医院销售数据显示,从医院端整体市场看,近5年中国医院端销售额整体维持平稳态势,由2020年的12875亿元增长至2024年的13444亿元,年复合增长率仅为1.1%,另外2024年医院端销售额出现一定程度下滑,增速由4.85%降至-3.35%。

具体到医院终端内部,其结构也在变化。2024年二级及以上医院贡献了84%的院内销售额,基层医院(一级、未定级医院)占比16%且增速始终高于二级以上医院,显示下沉市场潜力巨大。

从药品类型看,近5年中国医院端市场以化学药销售为主,2024年销售占比达64.14%,另外近5年中国医院端市场生物药增速较快,由2020年的1495亿元增长至2024年的 2042亿元,年复合增长率为8.1%。(通过摩熵医药全终端医院销售数据库,企业可以追踪省、市、县各级医院的药品销售情况,分析集采品种的市场表现。)

数据来源:摩熵医药全终端医院销售数据库

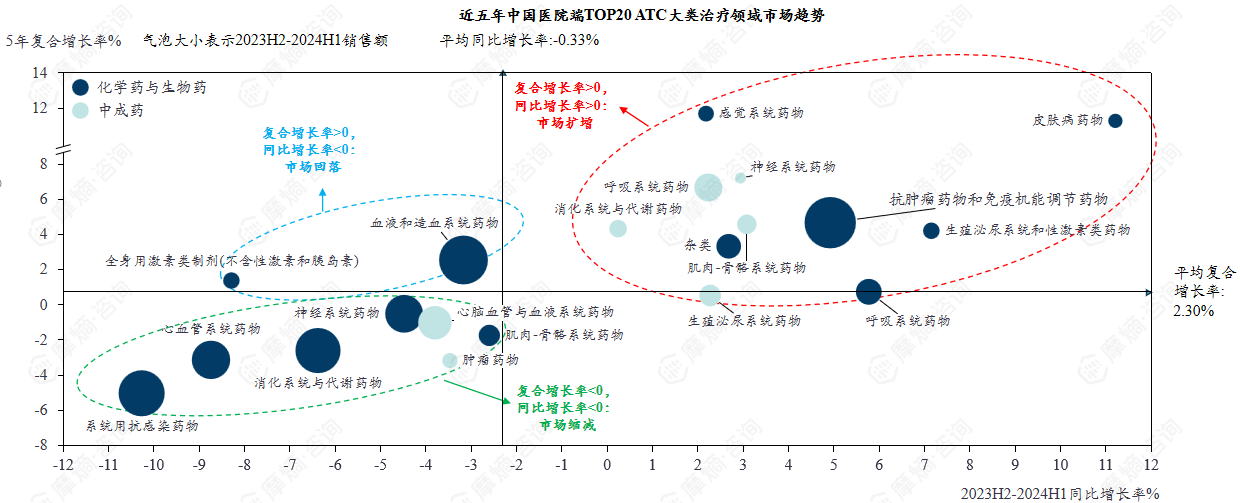

从市场规模看,抗肿瘤药物和免疫机能调节药物(化学药与生物药)、血液和造血系统药物(化学药与生物药)及系统用抗感染药物(化学药与生物药)为 2023H2-2024H1医院端销售额排名前三治疗领域,销售额分别为1951.60亿元、1768.19亿元和1568.47亿元。

从市场复合增速看,感觉系统药物(化学药与生物药)、皮肤病药物(化学药与生物药)、神经系统药物(化学药与生物药)为近5年复合增速排名前三治疗领域,复合增速分别为11.69%、11.28%、7.21%,展现出强劲的市场活力和发展潜力。

近五年中国医院端TOP20 ATC大类治疗领域市场趋势

与医院终端的承压不同,零售药店终端(包括实体药店和网上药店)正成为增长的新引擎。从零售药店端整体市场看,近5年中国零售药店端销售额整体维持平稳增长态势,由2020年的3719亿元增长至2024年的4323亿元,年复合增长率为3.8%,另外2024年零售药店端销售额出现一定程度下滑,增速由0.12%降至-0.77%。

值得注意的是,网上药店的表现尤为亮眼。2024H1中国网上药店TOC端药物销售延续2023年的增长态势,同比增速为7.2%,。近几年因为网上药店销售额整体基数低,成为三大终端中增速最快的渠道。

从药品类型看,近5年中国零售药店端市场以化学药和中成药销售为主,2024年化药销售占比达50.79%,中成药销售占比达39.07%,另外近5年中国零售药店端市场生物药增速较快,由2020年的 233亿元增长至2024年的438亿元,年复合增长率为17.10%。

数据来源:摩熵医药全国零售药店数据库

从市场规模看,呼吸系统药物(中成药)、消化系统与代谢药物(化学药与生物药)以及抗肿瘤药物和免疫机能调节药物(化学药与生物药)为 2023H2-2024H1药店端销售额排名前三治疗领域,销售额分别为609.17亿元、564.81亿元和495.80亿元。

从市场复合增速看,肿瘤药物(中成药)、抗肿瘤药物和免疫机能调节药物(化学药与生物药)、皮肤病药物(化学药与生物药)为近5年复合增速排名前三治疗领域,复合增速分别为25.10%、24.09%、10.87%。

|

|

||||

鄂公网安备 42010302000616号

| 新医改评论 版权所有 | 备案/许可证:鄂ICP备10208130号-1 | Copyright @ 2010-2020 xygpl.com All Rights Reserved