欢迎访问新医改评论 XYGPL.COM 您是第 3603266 位访问者

Medicare的支付基于按服务付费(fee-for-service)的制度。支付问题很复杂,因此我们先从一个实例入手。假设一位老年人患上了心脏供血动脉阻塞病。起初,是他的初级保健医生和一名心脏病专家负责管理。一天,老人心脏病发作,被送到急诊室,接受急诊室医生诊断后被转诊到医院的一名心脏病专家那里,后者植入支架打通了被堵塞的动脉。四天以后,老人抱着一堆药被“遣送”出院,并被转诊到一名新的心脏病专家那里。

保险商可以通过多种方式支付。传统方法是对每项服务单独付费,每次看初级保健医生或心脏病专家门诊都要分别给予报销,植入支架的医生也要对此项服务报账,医院要按住院按日收取床位费,以此类推。另一种方式是将某些费用归类或“捆绑”打包。比如,一笔价格涵盖所有与住院相关的服务(从住院天数到支架和急诊室医疗)。更大的捆绑将涵盖心脏病发作的整个周期,从急诊室直到数月的康复。最宽泛的支付将涵盖患者当年的全部医疗费用;整个医生团体要对整个发病期的成本管理负责。

多数医疗保健的基础是按服务付费的报销制度。这就是前文描述的第一种模式:每当一名患者接触一名医生,医生就要对提供的服务收费。医院同样如此。

这套支付制度看似合理——按服务付费在小卖部和零售连锁店常用——但其后果却可能是致命的。回到那位心脏病发作的老人。协同对他的治疗和康复有益。比如初级保健医生必须与几位心脏病专家协同,心脏病专家相互之间也要沟通,等等。但是,这些协同得不到任何报销(因为没有结账代码)。一名医生接待一名患者是一个(可以报销的)事件;与一名专科医生讨论他的诊断则不是。其结果是门诊频繁,但协同有限。由于协同对解决患者的问题如此重要,这导致了巨大的无效率。

即便这些服务得到报销,按服务付费制仍存在一个相关的问题。保险商对不同服务设定价格,但这些价格未必等于提供医疗的成本。当支付大于成本时,人们就有多做的激励。当报销低于成本时,医生们想要维持生计,便会有少做的激励。

放置支架的成本当然要高于医疗管理,因此给心脏病专家的付费自然更高。但是,放置支架的成本绝没有医生和医院为此获得的付费那么高。一次常规支架植入完成起来相当快,大约是手术两小时加上一点准备和康复时间。给定这么高的报销价格,在一名新的支架患者身上榨取到的利润是相当丰厚的。门诊则远非如此。因此,干预性心脏病专家赚得要比非干预性专家的同仁多,强度最高的干预者赚得最多。胸心手术医生平均收入为525000美元;(无论是否干预性)心脏病专家大约赚到400000美元;内科医生大约赚到200000美元。

医院层面同样如此。医院利润的很大比例来自向有充分医保的患者提供的高强度服务,比如心脏病和整形。医院大力宣扬这些领域的最新技术,并争抢最有声望的外科医生。很少有医院会争着要成为“最不爱干预的机构”。

结果就是偏向于做得更多。如果患者可以做手术,那就直接上手术。毕竟,这对患者也有好处,而且医保报销慷慨。如果成为一名专业化的外科医生可以赚到两倍的收人,一名背负着沉重医疗债务大山的年轻医生为什么会理性地选择从事比200000美元年薪更低的初级保健呢?有人或许认为二者都挺好,但干预赚到的钱显然要多得多。

除货币奖励以外,多干预还有一项重要的非货币“奖励”:降低被起诉的概率。医生们总是担心自己若不面面俱到就会被起诉,而且确有理由担心。研究显示,至少有四分之三的医生在其职业生涯中至少被起诉过一次,某些专科医生的被起诉概率更是将近100%。被起诉不会给医生带来财务损失,因为医生有覆盖赔款和法律费用的保险。但是,打一次医疗事故官司牵涉的时间和精力,以及一个人的职业道德遭受质疑带来的挫败感,让医生们对此敬而远之。

教训是明确的:对某些类型的医疗支付得更多,会导致提供者更倾向于选择报销更高的治疗方案,并限制了必需的医疗保健协同。

1983年,经美国国会颁布法令,Medicare开始施行所谓预付体系(Prospective Payment System),对每次入院向医院给予一次性报销。报销额涵盖医院提供的所有检查、设备、用品以及护理天数,但不包括医生的费用。所支付的金额因患者诊断与手术类型而异(譬如,给心脏病发作患者做心脏搭桥手术的补贴水平要比提供医学治疗高),但与患者在医院的住院天数或住院期间做了什么影像检查无关。

这种支付变革对医院的医疗有何影响呢?在新支付制度实施三年内,Medicare受益人的住院天数下降了四分之一以上。回想一下,多住院的报销额从高位一下降到了零。因此,医院通过减少住院量节约了一大笔开支。变化如此迅猛,以至于政策制定者都被震惊了。谁会想到有如此惊人的浪费呢?

医疗保健的常态往往就是如此,私人保险商紧跟“领头羊”Medicare的脚步,捆绑式医院支付迅速成了最常用的医院报销形式。这反过来又使医院使用量显著下降。1980—2009年,美国人口不断膨胀且呈现老龄化态势,但住院天数仍然下降了三分之一。结果造成很多医院关门。从全美范围而言,2010年的医院数量比1980年减少了17%。许多幸存者合并成更大的集团。

最近的一项研究审视了这些报销政策变更对肺癌患者的治疗的影响。肺癌是一个自然的案例研究对象,因为存在两大类化疗方案,其中一种价格下降,另一种价格保持不变。研究者发现,肿瘤专家减少了补贴价格下降的药品的使用,但增加了价格保持不变的药品的使用。

即便如此,肿瘤专家的收入仍会因为报销下降而受损。但是,这里存在一个意想不到的解决办法。为抵消采购补贴价格下降带来的收入下降,肿瘤专家更多地通过化疗来治疗患者。即使价格更低,化疗的报销额仍高于成本。因此,维持收入不变必然要求使用更多药物。

此类发现已经不是第一次了。20世纪80年代,对心脏外科医生的报销率下降了,外科医生的反应是多动手术,因为即便是价格下降以后,手术的利润边际仍然很高。意识到这种行为之后,负责评估Medicare支付变革的财务影响的官员们假定任何价格下降减少的支出都会低于预想的金额,其余的部分会因为医生的服务量增加而损失。

保险商与提供者之间这种“猫和老鼠”的游戏带来了诸多负面影响。我们只能退而求其次,思考不那么完美的情形。经济学家称之为“次优”(second-best)情形,即当最佳的安排无法实现时我们可以做什么。次优报销涉及许多因素,但最重要的是医生的动因,即相对于多赚钱的欲望,医生究竟有多无私?假如提供者跟戈登·杰科(Gordon Gecko)一样,只要有钱赚什么都可以干,完全不顾当时情境下的伦理道德。此时就必须对每一项有价值的服务给予支付,最好是把价格定高一点。将整个医疗期(episode of care)捆绑起来付费是个可怕的想法,因为所提供的每项服务都只会增加成本不增加收入,因而必然出现提供不足。反之,若所有医生都像《实习医生格蕾》中的梅莉迪丝·格蕾(Meredith Grey)医生那样,完全根据患者需要来进行诊断和治疗。对这样的医生,捆绑付费就更合理了。通过剔除扭曲医疗的各种财务激励,医生们的行为必然是妥当的。

为弄清捆绑如何运作,我们换个角度来审视第2章中提出的一个健康概念框架。图6.2列出了人们接受的医疗的类型。我们可以根据不同健康阶段将其分为三类:健康良好、患有慢性病以及遇到急性病发作。与每种健康状态对应的是可被使用的服务项目的集合:初级保健、专科医疗、医药、医院,等等。

这样的支付制度有许多好处。主要的好处之一是多数医生对它非常熟悉。专科医生理解人们在一个发病期内需要医疗,并乐于在整个就医体验中跟着患者走。如果心脏病专家被问到自己是否可以概念化一名心脏病发作患者的急性与后急性医疗的管理,他们随时可以给出肯定回答。治疗肌肉骨骼问题的整形医生和治疗癌症的肿瘤医生也是如此。此外,相当比例的支出发生在急性与后急性环境下,因此捆绑这一层次的医疗提供了重要的资金节约机会。

然而,该体系面临一个难题,就是要确定该将哪些服务纳入一个发病期内,而哪些不纳入。一名心脏病发作的患者回来找自己的医生做常规检查,这是否跟心脏病相关呢?我们不能将所有服务都归因于同一个发病期。该体系的第二个缺陷是它一开始就没有提供预防急性病发作的激励。若只将急性医疗捆绑进去,提供者预防心脏病发作得不到任何支付。

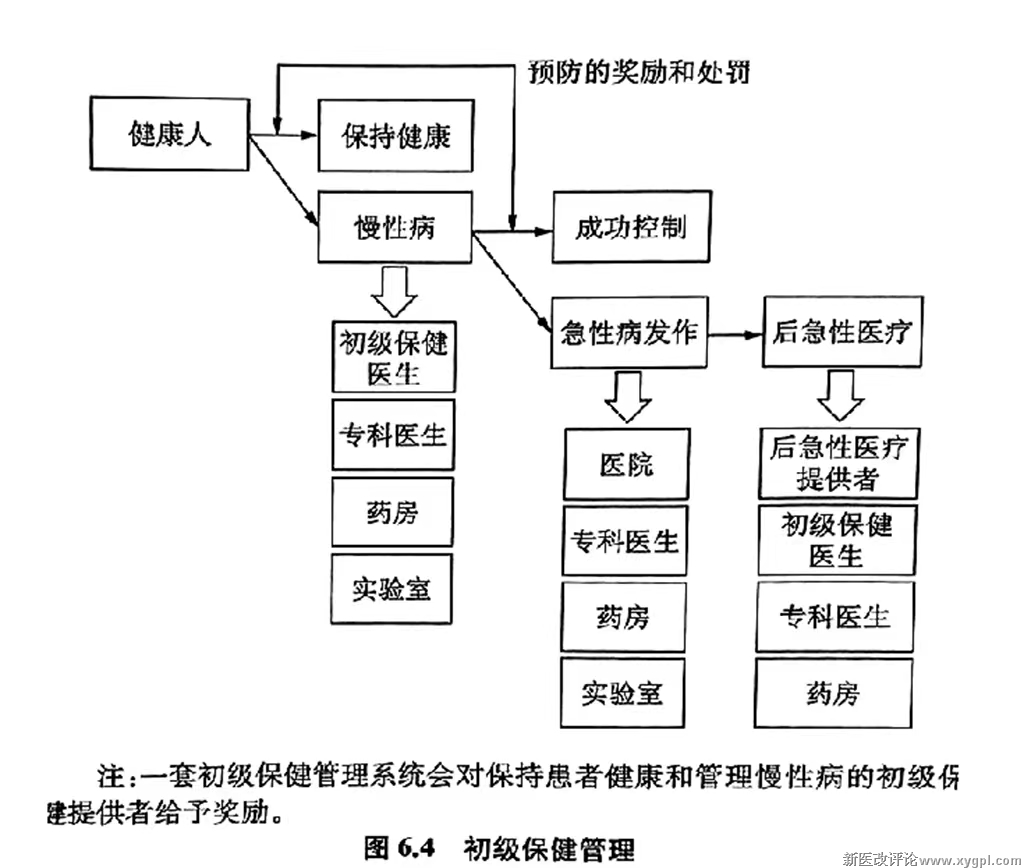

后一种担忧导致了第二类支付制度的出现,这种支付制度会奖励成功预防急性病的初级保健医生。图6.4刻画了这种体系。帮助健康的患者维持健康,或者协助慢性病患者管理健康,都会得到奖励;在预防疾病发展方面做得不那么理想的医生团体则会赚得更少。结果指标是这里的关键。可以设计出许多这样的指标,比如,心脏病实际发作(相对于过去发作),或者避免非急性病的急诊医疗,等等。由于基于初级保健管理的支付制度与捆绑式发病期支付在不同的边际上(一个主要是初级保健,一个主要是专科医疗)运作,它们往往被同时采用。

为促进初级保健与专科医疗之间的整合,我们还可以走得更远。支付制度可以向一年内为患者提供医疗的所有提供者支付一笔固定金额,然后让参与这一支付安排的提供者商量如何共同管理每名患者,以及如何分这笔钱。图6.5刻画了此类支付制度的一个实例。一个组织同意提供患者在一年内的所有医疗。提供者越是能有效地预防高支出的发病事件,财务绩效就越好。这就是Kaiser(凯撒医疗)的运作模式,它正日渐成为许多大型提供者集团采纳的模式。

捆绑发病期付费、初级保健管理付费以及基于患者的付费常常被统称为替代支付制度(alternative payment sys-tems)。很多保险商和医疗保健组织正在试验诸如此类的支付制度,将其用于鼓励成本效率的医疗。

在实践中,这些支付制度往往有一个瑕疵:为了强化成本节约与质量同等重要的思想,多数替代支付模式的报销都依赖于质量指标。一种支付制度可能会规定患者每年的支出指标(比如,5000美元)和一套质量指标,比如,糖尿病患者是否得到了推荐的筛查或有明确诊断的较低重新入院率。如果提供者组织实现了低于这一支付目标的成本,就有资格分享部分收益。比如,如果提供者的实际支出为4000美元,就有资格获得最高为1000美元的奖金。最终实际获得的奖金取决于它们在质量指标上的绩效表现。如果达到了所有指标,就可以获得600美元的奖金。如果质量处于平均水平,可以获得半数的奖金。如果质量较差,就无法获得任何奖金,甚至会亏钱。因此,提供者只有同时保持低成本和高质量才能赚到钱。

当然,上述每种支付模式都存在许多问题和隐忧。下面将详细阐述每种模式如何运作,以及可能产生什么问题。

我们从基于发病期付费(episode-based payment)开始分析。一名患者心脏病发作,需要接受一段时间的治疗,管理病况并恢复心脏功能。由于多数专科医生都接受过在一个发病期内如何提供医疗的培训,他们可以胜任整个发病期的患者管理。因此,一个心脏病专家团队——与他们执业的医院一道——处在管理患者发病期的有利地位。从融资角度来讲,医院和医生团队一起将从保险商那里获得一笔付费,同意自己提供某些医疗,并与其他提供者签约,由它们提供医疗的空缺部分。所有与发病期有关的医疗都算到这个发病期中,哪怕发生了重大负面事件,患者需要额外医疗也是如此。

第一个明显的问题是如何确定这个发病期的付费额。对这个问题有多种解决办法。有些专家主张从一个发病期内应该提供的医疗开始,并基于那个金额付费。比如,可以确定心脏病发作治疗以及随访治疗所必须的检查、手术干预和药物,然后对它们定价确定恰当的报销额。Prometheus 支付制度对许多疾病就采用了这种方法,它根据证据确定的病例价格正在许多地区试用。

但是,这种模式让许多人感到不安。谁来决定应该向每名患者提供哪些医疗?我们可以想象这个问题会引发无休止的争论。我担心这样下去建立的将是一套内在引发动态对抗的体系。

第二种方法可以避开这种对抗关系,它以目前的支付额作为捆绑支付的基础。比如,一个心脏病发作的发病期的平均成本现在大约是25000美元。保险商首先会将这个金额转换成一笔捆绑付费额(或许会根据可能的效率回报扣除一定金额),并将总金额拨付给相关的提供者团体。无论降低初始的支付额,还是限制未来支付额的动态上升,都可以省下钱来。

Medicare已经推出了多个捆绑发病期付费示范项目,每个都取得了成功。Medicare于20世纪90年代初启动了第一个示范项目,重点聚焦于心脏搭桥手术。七个组织被选定接受心脏搭桥手术的捆绑付费,涵盖了在医院和医生办公室发生的术前医疗、手术以及术后医疗(未将后急性医疗纳入打包,从而减少了可能的节约)。参与此项示范的地点较为分散。在所有地点,四类医生都(胸腔外科医生、心脏专家、麻醉医生和放射科医生)参与其中,他们与医院和所有其他给患者看病的医生共享一笔支付额。

根据一项独立评估,所有七个试点都实现了节约。节约金额从6%—23%不等,平均为10%,而且并未产生任何负面后果。示范区域的健康结果与这些地区以前的结果并无二致。对示范项目主管的访谈突出了实现节约的途径,包括鼓励外科医生更多参与到术后医疗、医疗用品和治疗方案的标准化(想想Geisinger模式)、用更便宜的药取代更昂贵的药以及让护士参与医疗管理。所有这些措施都不可或缺,但没有捆绑付费就不会发生。

心脏搭桥示范项目的成功促使Medicare进一步试点捆绑式医疗安排。白内障手术捆绑付费的示范项目启动了但从未得到过恰当的评估,还有计划的心脏病与整形医疗示范项目从未被顺利启动过。大约在2009年, Medicare重新回归捆绑付费实验,发起了急性病发病期(Acute CareEpisode)示范项目。该项目对主要位于美国南部和西南部的五个健康系统推出了面向多项心脏和骨关节炎手术的捆绑付费。所选定的手术相对常见:包括搭桥手术、关节置换以及类似手术。再次重申,被捆绑的仅仅是住院事件的医疗,不包括后急性病医疗。

这个示范项目目前还在进行中,但迄今为止的结果鼓舞人心。实现的节约相当可观(Medicare主管预期为1%—6%);尽管一开始有过怀疑,但提供者对组织变革的结果最终是满意的。比如,在地处得克萨斯州圣安东尼奥的浸信会健康系统(Baptist Health System,后文简称Baptist)医院已从该项目中净赚到800万美元,外科医生们也将100万美元收入囊中。

为实现这些节约,提供者必须重新组织商业运作方式。比如, Baptist提出了一套面向外科医生的新薪酬体系,围绕关键用品设定了质量和标准化目标。并非所有医生都喜欢如此;有四名医生在项目启动之前离开了Baptist。但是,其他医生仍然实现了节约, Baptist的外科医生对计划目前的方式感到满意。按照Baptist首席发展官(CDO)的说法,“并非大获全胜,但算得上结结实实的胜利”。

按发病期付费的一种替代方案是按患者人头支付一笔固定的总金额,覆盖患者在一年内所需的全部医疗。这就避开了应该把哪些医疗纳入同一个发病期的判断问题。当钱跟着患者走时,一切都包含在这笔报销额当中。

基于患者建立付费体系的思想在医疗保健领域由来已久。我们看到的许多优秀组织(比如Kaiser)都采纳了这种体系,而且已经搞了几十年。20世纪90年代,这类付费被称为“按人头付费”(capitated payment),尽管这个术语现在已经不再时髦了(跟后街男孩和辣妹一样)。如今,人们更多关注接受此类付费的组织的性质,而不是它所接受的具体付费。一个同意对患者某段时期内的医疗实行总额付费(global payment)的组织被称为“负责任的医疗组织”(Accountable Care Organizations,简称ACO);这种组织还有其他名称,比如俄勒冈州的一项健康法案称之为“协同医疗组织”(Coordinated Care Organization,简称CCO)。它们还被称为“一体化医疗组织”(Integrated Care Organiza-tion,简称ICO)。事实上,任何三个字母的缩略词都是一个意思。

ACO看起来与现有医疗保健体系大不相同。在这里,初级保健医生和专科医生必须齐心协力,而且必须在不同医疗环境间平滑流动。因此,这类组织的建立比较复杂。

ACA前所未有地授权给了ACO。它命令Medicare的主管们2012年1月启动类似的组织(比法案通过晚两年)。Medicare 对这些组织设计了两种模式。第一种模式面问 Kaiser 这样准备采纳按患者人头付费制并承担所有支出风险的组织。这些组织被称为先锋型 ACO 。第二种模式面向愿意承担部分而非全部风险的组织。这就是所谓共享节余模式(shared saving model )。此类组织分享成本降低带来的部分(而非全部)结余。

Medicare所做的许多示范项目表明,这种变革困难不小。2005—2010年, Medicare启动了一个医生团体诊所示范项目,组建10名医生的团队探索共享结余模式。这些团队仍然按服务付费。但是,如果总支出降低至少2%且临床质量达标,还可以获得绩效津贴。津贴最高可以达到结余额的80%。与以往一样,这些团队分散在美国各地,但主要是在北部各州。

好消息是质量目标表现出色。平均而言,这些医疗团队实现了Medicare设定的98%的质量指标。这反映了组织内部的辛勤努力。坏消息是成本并无显著变化。许多团队实现了2%的结余目标,但多数都没有实现结余,达标的团队也没有超出这一目标太多。因此,给Medicare带来的净节约额较小。

对总额付费制更乐观的评估来自马萨诸塞州最近的一项实验。自2009年起,马萨诸塞州的蓝十字蓝盾(Blue Cross Blue Shield)将许多提供者团体的支付方法转到一种被称为替代质量合同(Alternative Quality Contract,简称AQC)的总额付费模式。在AQC中,愿意参与的提供者团队每年面对一个根据它们的基年支出额和通常的成本增长率外推出来的人均支出目标。以这个金额为基准,参与的提供者团体若实现成本结余就可以分到好处,成本超支就会遭遇损失。此外,高质量也可以赚到一笔奖金。

七个医生组织——占蓝十字蓝盾患者人数的四分之一多——在第一年加入了这个项目。由于蓝十字蓝盾是马萨诸塞州最大的私人保险商,这个项目对该州的医疗体系可谓举足轻重。

AQC实施前两年的结果已经公布。迄今为止,该计划相当成功。第一年成本下降了将近2%,第二年成本降低更多。11个参与团体中有10个在第二年就拿到了成本奖金。一些结余反映了更低的高成本服务使用,比如影像;还有一些是因初级保健医生将患者转诊到相对不那么昂贵的专科医生和住院机构省下了钱。转换医院带来了显著的结余。

定价高的医疗机构显然因为患者流失备受打击。作为响应,马萨诸塞州一些高定价的健康体系主动请求保险商降低给自己的补偿额,从而让自己有能力争夺转诊患者(医疗保健市场曾几何时出现过这种主动要求少付钱的新鲜事),由此也加入AQC的行列。

AQC产生的节约并非以牺牲质量为代价。参与组织的质量事实上提升了。所有11家组织都拿到了第二年的质量奖金。因此,这是个完全成功的计划,它正在加速扩张。

为什么AQC实现了庞大的结余而Medicare的示范计划却不行?我们还不完全清楚其中的原因。部分的差别或许源于私人保险商对不同提供者支付的差价更大。因此,私人保险计划可以转向成本更低的提供者。Medicare示范项目却不能对参与的医生这么做。此外,采用AQC的提供者团体一开始的一体化程度更低。对这些组织而言,在基本医疗管理与协同方面可摘取的低垂的果实要多得多。相比之下, Medicare示范项目的大部分参与者已经在医疗管理上投资了。最后,AQC发生在人们严肃讨论是否有必要节约医疗成本的氛围下,加入其中的提供者群体都密切聚焦于成本节约。Medicare的示范项目则更多地被视为一种质量提升措施而非成本降低措施。无论背后的原因是什么,AQC的实施结果都表明,组织的绩效是可能提升的,而总额支付模式有助于促进这种提升。

如前文提到的,根据ACA,所有医疗保健组织都有机会成为ACO。有些分析家预期,这将会吸引一大批有备而来的参与者,但随后一切又会恢复原样。事实正好相反。超过250个组织已经转型为ACO,现已覆盖了400多万Medicare 受益人。各州的Medicald主管和私人保险商模仿AQC发起的变革将会大大地推动市场发展。因此,在接下来的几年,将会有相当比例的医疗保健市场采用这样的支付模式。

多数支付改革实验都是在建立初级保健的绩效付费(P4P)体系。在这种体系中,如果初级保健诊所能够维持患者健康,并更好地管理他们的慢性病,就可以获得更多付费。

初级保健管理计划各不相同,但典型的计划首先要做的都是参考临床文献,确定良好预防和慢性病医疗的指标。典型的实例包括:确保糖尿病患者获得常规眼部和胆固醇筛查,妇女定期接受乳房X光检查,按医嘱定期做肠镜检查。然后,初级保健医生将面对一个奖励计划:如果他们在这些医疗管理指标上得了高分,就会获得一笔绩效奖励,通常按收入的一定比例结算。保险商利用医生团体递交的理赔信息监控目标的进度,年末做统一会计核算并发放费用。保险商发现这类计划实施起来简单易行,因为好绩效的指标一目了然(常常基于专业学会制定的指南),提供者系统的绩效也相对容易监控(因为是否做过某项化验很容易判断)。

最近的一项研究回顾了128项聚焦于这些P4P举措的实验。结果清楚地显示,这些计划中的临床质量提升了。癌症筛查率上升了(比如,乳房筛查与肠镜检查),药物的依从性也提高了。提升效果通常是显著的,但幅度并不大。有趣的是,聚焦于某些医疗元素并未妨碍对其他领域的关注。比如,对糖尿病患者保健的付费提高没有减少非糖尿病患者获得的医疗数量。相反,即便并未被绩效支付设为目标的领域也有质量改善。

不那么幸运的是,这些干预几乎没有省下钱来。提供更好的糖尿病保健减少了糖尿病引发的心脏病发作,但任何年份中都有许多人接受治疗,预防心脏病发作的数量很少。因此,这套体系花费的成本总体上还提高了,至少在该计划的评估期内如此。

无论采用哪种方式,医疗保健的支付制度在未来数年内都可能发生重要变革。长期以来形成的按服务付费报销模式已经走到了尽头,经过验证的替代模式已经随时可取而代之。本人大胆推测,未来5年内支付模式将会发生重大变革,按服务付费体系将会在10年内基本消亡。基于前文的证据,本人乐观地认为,这场改革将促进更高质量、更低成本的医疗保健体系的建立。

前景一片光明,但小心方能驶得万年船。潜在的绊脚石很多,其中有两块格外突出。首先,必须同步实现整个体系的变革。如果每个保险商在决定采纳新支付制度时都不考虑其他保险商在干什么,结果可能搞得一团糟:有些保险商按服务向医生付费,另一些按发病期付费,还有的按患者人头付费。每种支付制度本身都不错,但拼到一起就乱套了。这就像是一支小提琴演奏莫扎特、大提琴演奏贝多芬、乐队指挥提示演奏巴赫的交响乐团。最后的音响效果将是可怕的刺耳嘈杂声。

第二种担忧涉及提供者在总额付费体系下的运营能力。如何协同那么多不同的提供者是一件复杂的事情。必须有一些组织负责管理付费,整合IT系统,保证不同医生相互合作并管理患者满意度。谁适合完成所有这些任务呢?按照定义,既有的提供者都没有大到足以扮演这一角色:初级保健医生只能控制患者接受的医疗的小部分,专科医生只接待被转诊过来的患者。

HMO(健康管理组织)在20世纪90年代曾经风行美国。HMO保险商承诺帮购买医疗保健的公司省下大笔钱。它们省钱的办法是管理人们接受的医疗(故曰“管理式医疗”),从而保证有效成本的医疗被提供,无效成本的医疗被剔除。出于对极高的医疗支出水平及其快速增长的担忧,到20世纪90年代末,几乎所有大公司都将雇员从20世纪90年代初的开放型报销安排转向了HMO(图6.7)。

向管理式医疗的过渡是暴风骤雨式的。但是,它的消亡更为迅猛、更为惊人。在与管理式医疗保险商强加的规则斗智斗勇多年以后,医生和患者终于揭竿而起。对管理式医疗的强烈抵制在1997年的电影《尽善尽美》中有经典体现,其中海伦·亨特(Helen Hunt)扮演的角色对管理式医疗发了一通牢骚,引得全美观众都大声喝彩。

随着管理式医疗时代渐行渐远,医生与患者开始要求对HMO的所作所为加以限制。立法机构提出了《患者权利法》,但从未被通过。在很大程度上,这是因为购买保险的公司收到了这一信息,并强迫他们签订的保险计划更加宽松。到21世纪初,HMO开始走下坡路,患者纷纷转到比它开放得多的保险计划中(被称为“优先提供者组织”或PPO)。

有人认为这是对总额付费运动发出的警讯,我不这么看。总额付费模式与HMO模式有根本区别。在一个HMO中,保险商告诉医生和患者什么可以做、什么不能做。因此,保险商对是否可以转诊、是否授权住院或者是否使用药物等全权负责。很少有医生喜欢被人这样指手画脚。

在总额付费模式中,医生则可以自行判断什么是正确的医疗,并与患者合作提供该医疗。因此,医生团队有权对提供什么治疗、使用什么药物以及做什么化验做出决策。当医生基于自己对证据的解读做决策时,他们感觉治疗会自在得多。

|

|

||||

相关文章

鄂公网安备 42010302000616号

| 新医改评论 版权所有 | 备案/许可证:鄂ICP备10208130号-1 | Copyright @ 2010-2020 xygpl.com All Rights Reserved