欢迎访问新医改评论 XYGPL.COM 您是第 3684755 位访问者

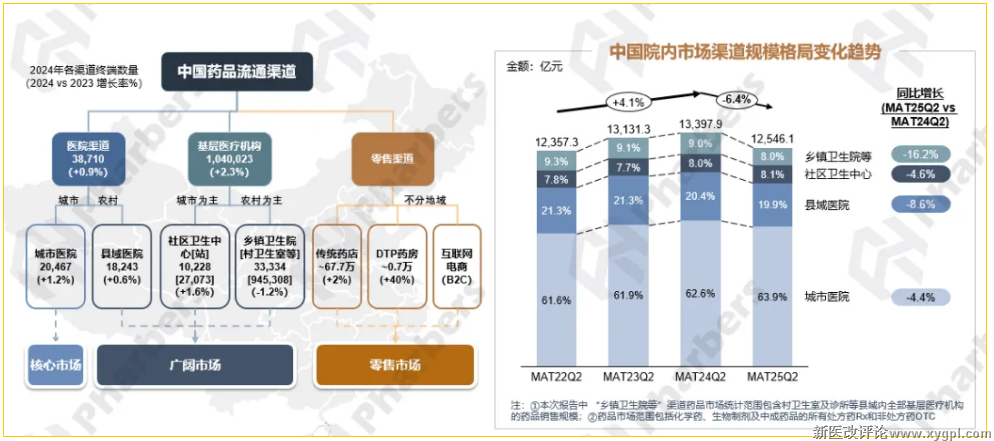

根据法伯全渠道数据显示,我国县域医院渠道MAT25Q2药品市场规模增速低于城市医院渠道(-8.6% vs -4.4%)(图1)。与城市医院渠道相比,县域医院渠道药品平均价格降幅较大,药品销售数量增速则相对较高。

图1-中国院内市场渠道规模格局变化趋势

数据来源:中国卫生健康统计年鉴;法伯全渠道数据

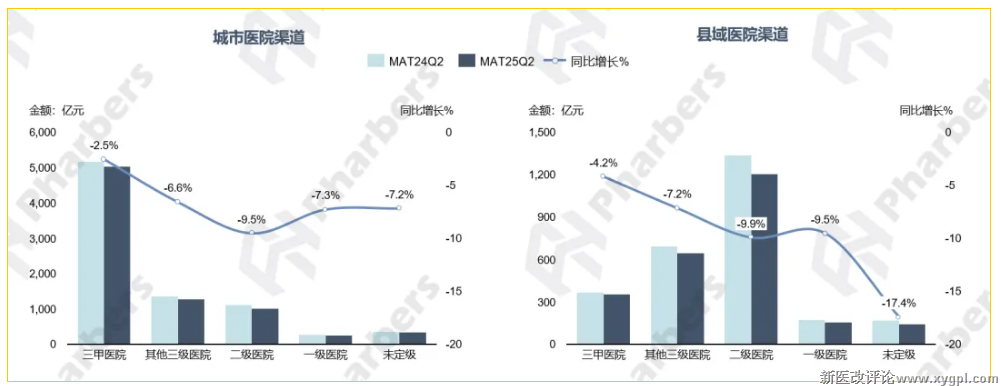

分医院级别看,无论是城市医院还是县域医院,低级别医院(二级或以下)负增长程度更高(图2)。

图2-城市及县域医院各级别医院增长情况

数据来源:法伯院内渠道数据

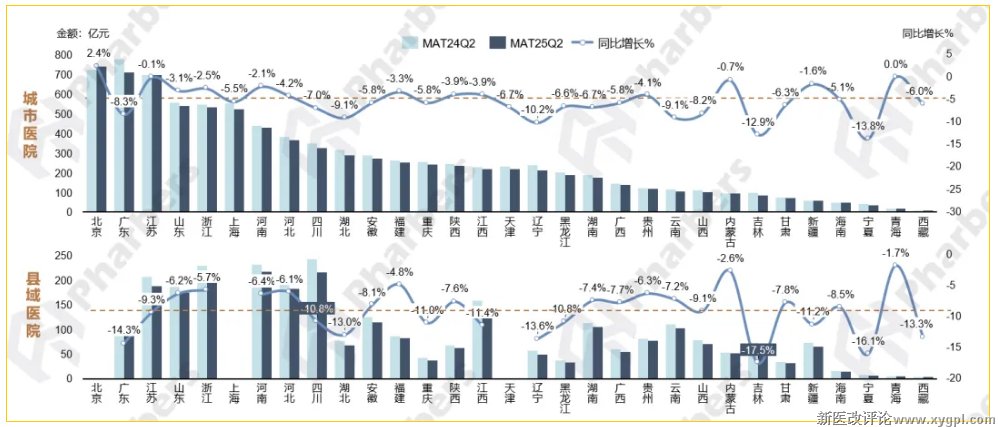

分区域看,城市医院渠道贡献度高的省份主要有北京、广东、江苏等;县域医院渠道贡献度高的是河南、四川、浙江等(图3)。

图3-MAT25Q2医院渠道市场省份表现(城市医院 vs 县域医院)

数据来源:法伯院内渠道数据

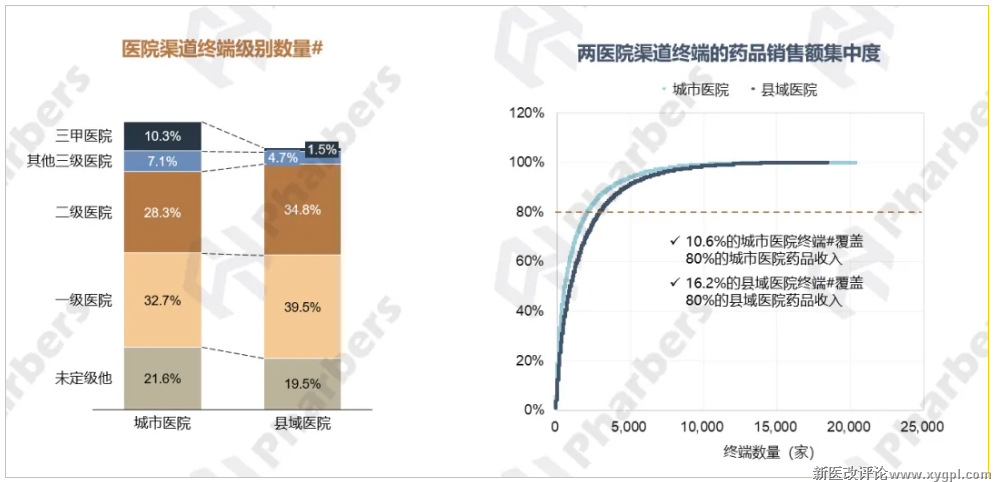

此外,根据法伯终端数据库显示,城市医院渠道的三级医院数量占比为17.4%,而县域医院渠道仅为6.2%。从终端药品销售额集中度来看,16.2%的县域医院终端数量覆盖80%的县域医院药品收入,集中度低于城市医院渠道(图4)。

图4-医院渠道终端级别数量&两医院渠道终端药品销售额集中度

数据来源:法伯终端信息库;法伯终端放大数据

城市vs县域医院渠道头部企业及产品

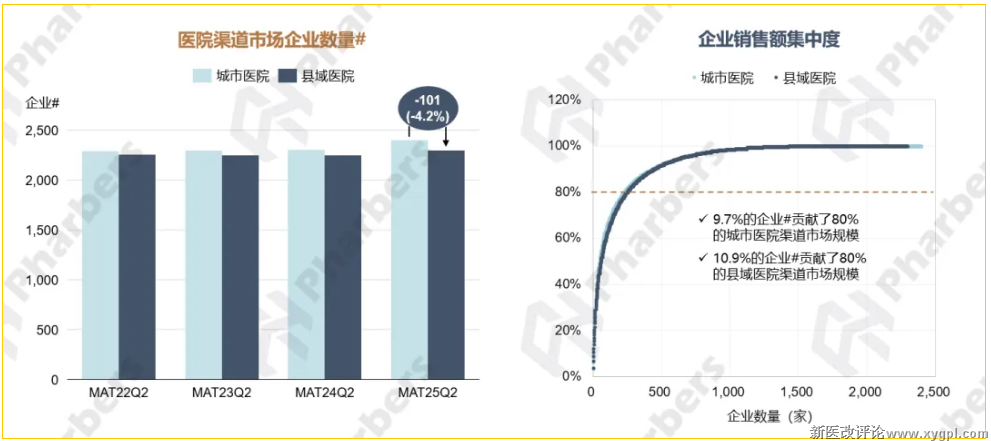

企业方面,根据法伯院内渠道数据显示,县域医院渠道参与药品销售的企业数量低于城市医院渠道,两类终端的企业销售额集中度相近(图5)。关注在两类医院终端排名靠前的企业,法伯数据显示,MAT25Q2共有16家企业同时在城市和县域医院渠道排名前20位,包括阿斯利康、恒瑞医药、齐鲁制药、辉瑞、诺华等,而罗氏集团、华润双鹤等企业则仅在单一医院渠道排名较高。

图5-医院渠道市场企业数量&企业销售额集中度

数据来源:法伯院内渠道数据

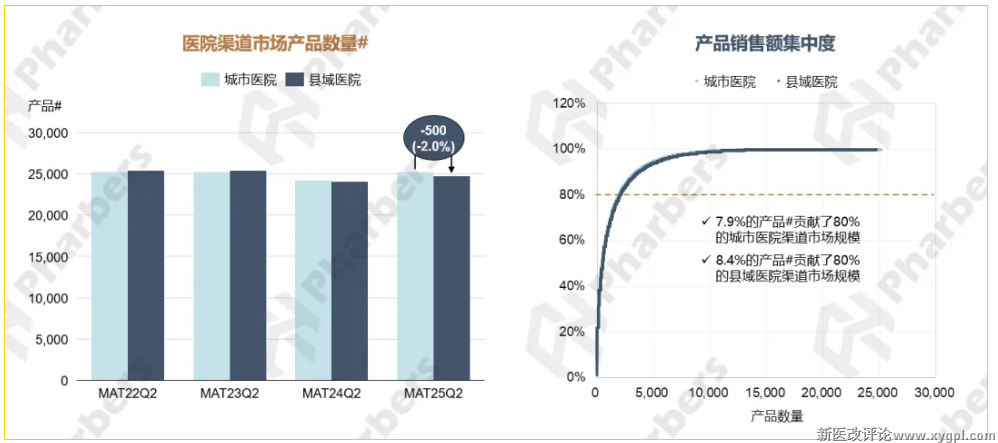

产品方面,县域医院渠道参与竞争的产品数量少于城市医院,集中度与城市医院差异不大(图6)。

图6-医院渠道市场产品数量&产品销售额集中度

数据来源:法伯院内渠道数据

根据法伯院内渠道数据显示,在医院渠道,不断有创新产品跃居前20位,同时有过专利期的头部产品纳入国家集中带量采购(表1)。未来五年(十五五期间),中国医药市场仍将呈现“集采保基本叠加创新促升级”的结构特征。一方面,国家医保政策“保基本”的坚实地基,将促进头部规模化仿制药企业集群的形成,并推动其出海和定位高精尖技术;另一方面,创新药的市场占比仍将增大,支付能力的改善亦将推动创新药销售的增长。此外,如减重、医美等生活质量类药物也将为市场提供新的增长空间。

表1-MAT25Q2城市及县域医院TOP20产品

数据来源:法伯院内渠道数据

|

|

||||

相关文章

鄂公网安备 42010302000616号

| 新医改评论 版权所有 | 备案/许可证:鄂ICP备10208130号-1 | Copyright @ 2010-2020 xygpl.com All Rights Reserved