欢迎访问新医改评论 XYGPL.COM 您是第 3603271 位访问者

他山之石,可以攻玉。日本作为我们的临近国,经济长期保持高速的增长,对我们有很强的借鉴意义,尤其是在医药行业,其不仅满足了日本国内的居民健康 需求,还得以借创新药、高新技术等出海造血,形成了以武田、第一三共为代表的跨国药企。观察日本医药企业的进阶之路,其创新能力尤其值得转型中的中国药企 学习。

华创证券长期关注日本生物医药行业,形成了“日本生物医药行业观察”系列报告,动脉网独家获得授权刊载,本文为第一期,稍后将持续整理。

本期报告看点

1.前言。

日 本的医药生物行业一直是我们关注和研究的重点。由于相似的人口结构和发展背景,日本医药生物行业的发展历程在我国政策制定、技术研发和模式改革上一直都拥 有鲜明的指向作用。从2014年开始,我们曾经就相关发展历史和未来趋势进行了连续的追踪并形成了文字,同时组织了两次日本医药生物行业考察,希望能够从 近距离的交流进一步了解和借鉴日本的发展经验,“为我所用”。今天,我们再次推出“日本医药生物行业观察”这个系列报告,一方面是希望将这几年我们对日本 研究积累的经验与感悟与大家分享,另一方面我们认为随着两国政经形势的不断变化,如同鸿海于夏普,投资日本的时点已经到来。希望通过我们对日本的近距离观 察,能够让更多的企业和资本了解日本的第一手情况,希望我们能够成为各位观察日本医药生物行业的第一窗口。

2.日本医药生物行业简介:全民医保制度。

欲知其然,必知其所以然。日本医药生物行业之所以走到今天,政府在政策上的引导起到了非常关键的作用。本期我们将以闻名世界的全民医保制度为着眼点,了解一下日本政府是如何通过对支付端的结构调控达到控制和规范医药生物行业发展的目的。

3.日本医药生物行业市场表现追踪:背离大盘,表现优异。

日 本医药生物行业市场表现优异,其中东证医药品指数近30年内一直处于上升趋势。相比TOPIX(东证指数)和东证创业板指数的“失去的三十年”,东证医药 品指数在2015年刚刚创出了历史新高,目前处于高位盘整阶段。我们同时选取了一家老牌化药制造公司武田药品和细胞治疗创业公司Tella就市场投资偏好 进行了详细解读。

4.日本医药生物行业新闻速递:中日合作刚刚开始。

日本政商合作涉足中国医疗服务领域,中国医疗服务咨询公司与日本最早开展质子治疗和BNCT临床试验的南东北医疗集团达成远程咨询及海外转诊合作协议。

正文

一、日本医药生物行业简介:全民医保制度

日本以OECD加盟国排名第十六的医疗总费用占比和排名第十九的人均医疗费用,支撑着老龄化率排名第一的人口结构,人口平均预期寿命更是排名全球第一。如此高效率的医保制度既是日本人的骄傲所在,也在日益成为他们的负担。

(一)全民医保制度的概况

日本的医保制度根据加入的保险组织不同可以分为三大类:公司、工厂或商店等员工加入的被雇佣者健康保险,农林牧渔从业者、个体私营业主或自由职业者等加入的国民健康保险,以及75岁以上老年人等加入的后期老年人医疗制度。

而加入对象也可以分为两大类,缴纳保险费用的主体也就是被保险人,以及他们的家属即被扶养人。

图表 1 日本医保制度流程图

资料来源:日本厚生劳动省、华创证券

参与医保运营的保险组织有三种:一是有固定职业者加入的被雇佣者保险组织;二是由农林牧渔从业者、个体私营业主或自由职业者等为参保对象的地区保险组织;三是由75岁以上老年人等加入的后期老年人医疗联合组织。

图表 2 各保险组织的情况

资料来源:日本厚生劳动省、华创证券

保 险费用由被保险者的标准工资收入与标准奖金收入乘以保险费率进行计算(分47个区间,速算表可查),被保险人和雇主各负担一半,每月予以缴纳。保险费率可 分为三部分:用来支持后期老年人医疗制度的特定保险费率(全国统一),用来支持所加入保险组织运营的基本保险费率(保险组织分地区制订),和由40-64 岁需要看护服务的被保险人缴纳的看护保险费率(保险组织制订)。

2014年,全国健保协会保险的全国平均保险费率是10%(不包括看护保险费率),而2013年日本工薪阶层平均年收入约为24万元,则单位家庭每年缴纳的医保费用为24万元乘以10%,约为2.4万元,其中自己负担一半即1.2万元。

图表 3 全国健保协会保险组织的各地保险费率一览

资料来源:日本全国健保协会、华创证券

注:不包括40-64岁需要看护服务人士必须缴纳的看护保险费率

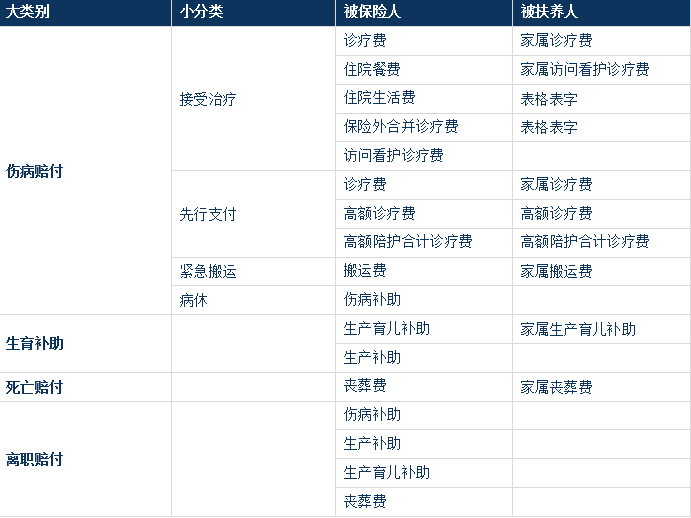

保险赔付一共可以分为四大类:一是伤病赔付,二是生育赔付,三是死亡赔付,四是离职后赔付。其中被保险人可以全部享受,被保险人的家属即被扶养人可以享受一部分。

关 于赔付额度和方式,诊疗费按照70岁以下70%、70-74岁80%、75岁以上90%的比例在缴费时直接予以扣除,再由医疗机关向各保险组织申请报销。 诊疗费的赔付额度没有上限,但对患者每月个人负担的费用上限做出了规定,即患者可以在合理的情况下,在个人能力范围之内享受国家提供的无限免费医疗服务。

图表 4 保险赔付的种类

资料来源:日本厚生劳动省、华创证券

个 人在医疗机构缴费时,根据年龄不同只需要缴纳个人负担的一部分费用,比例在10-30%,而2011年医疗总费用中个人负担的比例只有12%左右。虽然日 本医疗总费用连年攀升,但2003年以来,医疗总费用中的个人负担部分一直稳定在2,700-2,900万元之间,说明日本政府在尽量控制个人负担部分的 增长,以缓解民众的就医压力。

图表 5 个人负担和国家负担的比例

资料来源:华创证券

相比低廉的个人负担部分,公费负担占医疗总费用的比例在逐年上升,2011年达到了38.4%。同时,2011年保险费占医疗总费用的比例在48.6%上下,可见,日本完善便利的全民医保是建立在庞大的保费和政府大力支持的基础之上,缺一不可。

图表 6 医疗总费用中的个人负担和国家负担

资料来源:日本厚生劳动省、华创证券

为 了应对人口老龄化程度不断加深对财政支出的压迫,确保老年人享受平等适度的医疗服务,日本政府在2008年废除老年人保健制度,正式实施后期老年人医疗制 度。以往的老年人保健制度是在现在加入的保险组织基础之上另外享受老年人医疗服务,与之不同的是,后期老年人医疗制度要求适龄者在达到年龄上限时(75 岁)自动退出现在加入的保险组织,强制加入各地区的老年人医疗联合组织。此外,保险费的缴纳方式也改为从退休金中自动扣缴等。

图表 7 后期老年人医疗制度的概要

资料来源:日本厚生劳动省、华创证券

2008 年制度正式实施时,约有1,300万的适龄对项目从各种医保组织转移到了老年人医疗联合组织,当年人均医疗费用为4.62万元左右;到了2012年,后期 老年人医疗制度的被保险人数已经高达1,500万人,人均医疗费用也攀升到了5.41万元,量价齐涨对医保制度造成的财政压迫可想而知。2007年老年人 保健制度的费用支出占当年医疗总费用的比例是30.1%,2008年改为后期老年人医疗制度之后,费用占比直线上升,在2011年攀高到了31.8%。

图表 8 2008-2012年后期老年人医疗制度的被保险人和保费情况

资料来源:日本厚生劳动省、华创证券

图表 9 2007-2011年后期老年人医疗制度占比情况

(二)全民医保制度面临的问题

如 前所述,后期老年人医疗制度的费用有40%由各保险组织负担。为了支付日益高企的后期老年人医疗制度支援金,2012年1,431个行业保险组织中,有 1,061个产生了赤字,占比74%左右,赤字总额高达266亿元。同时,由1,717个组织组成的国民健康保险组织2011年产生的赤字额约为178亿 元。

图表 10 2008-2011年国民健康保险组织的赤字情况

国 民健康保险组织的参保率在2009年下降到最低点,为88.01%,主要原因是因为随着2008年后期老年人医疗制度的设立,参保情况较好的75岁以上老 年人全部转移所导致。同时,由于经济低迷加上保费提高的缘故,虽然国民健康保险组织采用各类减免的多种措施推动参保率的提高,2011年的参保率也只有 89.31%,依然低于90%。此外,若是以家庭为单位进行计算,国民健康保险组织的参保率在80%以下。

图表 11 2003-2011年国民健康保险组织参保率的情况

同 时,与需要固定工作为参保条件的被雇佣者保险不同,近年受经济低迷的影响,主要以个体业主及农林牧渔从业人员为主要参保对象的国民健康保险逐渐成为失业者 或自由职业者的避风港。2011年,失业者占参保人数的比例为42.6%,是1961年的4倍,以非正规雇佣为主的雇佣者比例从13.9%上升到了 35.8%,而农历牧渔从业人员的比例从44.7%降低到2.8%,个体业主的比例从24.2%下降到14.5%。

图表 12 国民健康保险的人员构成

(三)全民医保制度对政府与行业的影响

综 上所述,全民医保既是日本医疗制度的象征之一,也在日益成为其政府和人民的甜蜜的负担。日本政府为此实施了包括创建独立的老龄人口医保制度、定期下调药价 和积极促进仿制药使用等一系列控制医保费用支出的措施,力求在老龄化和少子化的双重打击之下杀出一条血路,而这些措施对日本整个医药生物行业的影响和导向 作用是深远的。详细情况请继续关注我们的系列报告。

二、日本医药生物行业的市场表现追踪

(一)医药生物行业的整体表现

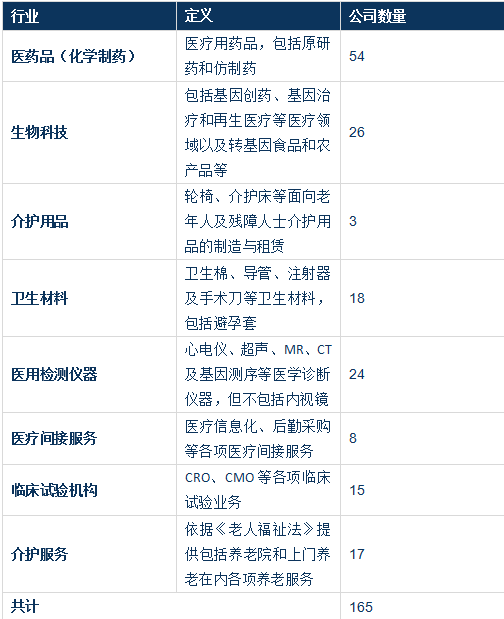

日 本的医药生物行业可以分为医药品(化学制药)、生物科技、介护用品、卫生材料、医用检测仪器、医疗间接服务、临床试验机构和介护服务共八大类。其中,因为 日本《医疗法》规定所有医疗机构都必须保持非营利的性质,所以日本医院及诊所是不满足上市条件的,但提供养老或康复服务的介护服务公司可以上市。

图表 13 日本医药生物行业分类及上市公司数量(截止2013年底)

资料来源:华创证券

为了考察最近30年日本医药生物行业的市场表现,我们选取了日本最大的证券交易所东京证券交易所拟合的东证医药品行业指数作为代表,同时统计了从1986年5月1日至今东证医药品行业指数与TOPIX(东证指数)及东证创业板指数的走势情况。

可 以看到,TOPIX从1986年5月的1300点左右出发,历经80年代末期的经济泡沫、21世纪初期的互联网泡沫、08年的金融危机和15年的安倍经济 学,指数几经上下翻腾,最高曾攀升到2900点附近,而截止2016年5月13日最新收盘于1320.19点,较最高峰时折价一半以上,这也正是日本经济 “失去的三十年”的真实写照。与此同时,作为日本创业板代表的东证MOTHERS自1999年底正式上线运营,受06年之前互联网风潮的推动最高曾经来到 过2800.68点,但随着其中代表性的互联网企业因为经营问题纷纷退市导致指数一落千丈,最低探到过269.41点,跌去了90%的价值,直到13年安 倍重新执政后才开始逐步恢复,截止2016年5月13日收于1207.02点。而与之相比,东证医药品行业指数的表现可谓令人惊艳,从1986年5月1日 的1000点左右开始,医药品行业最低曾经在95年中段探到过800点附近,进入21世纪以后一路攀升,接连来到过2000点和2300点的阶段高峰,并 从11年开始维持一路上扬的姿态,在15年来到过2900点的最高点,目前在2600点附近维持高位盘整的状态,截止2016年5月13日东证医药品行业 指数收于2653.96点。相比TOPIX及东证创业板指数,东证医药品指数的溢价率分别为101.03%和119.88%。

同 时,我们也考察了医药品行业与全行业的市盈率及市净率的比较情况。东证一部上市医药品行业的整体市盈率和市净率分别为34.1倍和2.2倍,而东证一部上 市全行业整体市盈率和市净率分别只有16.1倍和1.1倍,前者是后者的两倍以上;东证二部上市医药品行业的整体市盈率和市净率分别为104.6倍和 1.2倍,而东证二部上市全行业整体市盈率和市净率分别只有15.5倍和0.9倍,两者在市盈率上的差距更为明显;同时,东证创业板上市公司因为允许利润 为负,我们只比较了两者的市净率情况,医药品行业的市净率是全行业的1.6倍左右。以上均显示了市场对医药品行业的热捧。

图表 14 医药行业指数与TOPIX及东证创业板指数的走势

资料来源:华创证券

图表 15 医药品行业与全行业的市盈率及市净率比较

资料来源:华创证券

(二)具有代表性的上市公司

一 叶而知秋,我们选取了两家具有代表性的医药公司,观察它们的股价走势与公司经营情况。一家是拥有几百年历史,同时也是世界化药巨头之一,现正在积极谋求转 型的武田药品工业株式会社;而另一家是专注肿瘤免疫治疗,开发的DC疫苗其技术和应用都走在世界前列的Tella株式会社。其中武田的PE和PB分别为 43.40倍和1.96倍,而Tella则分别为-14.54倍和9.21倍。

图表 16 公司开发的肿瘤DC疫苗累积开展治疗共10100例(截止2015年底)

资料来源:公司网站、华创证券

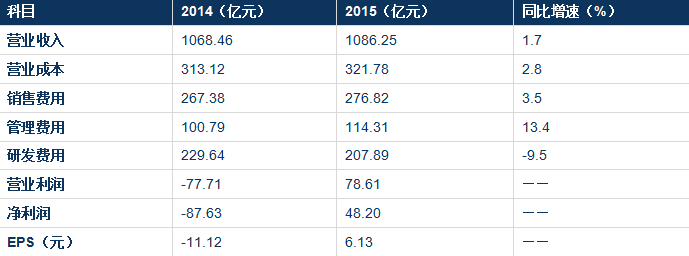

1. 武田药品工业株式会社

创 立于1781年的武田药品最早以药品销售起家,经过230余年的发展,已成为日本第一、世界第十三(2013,PHARMACEUTICAL EXECUTIVE)的大型跨国制药公司。虽然也曾推出过兰索拉唑(lansooprazole)、亮丙瑞林(leuprorelin)和坎伐沙坦 (candesartan)等重磅炸弹,但受药品专利过期、化药研发难度加大和日本政府控制药费等多重因素影响,武田近年发展放缓。面对困境,武田一方面 进一步加大研发投入以寻找下一个重磅炸弹,另一方面通过并购整合海外事业和引入外国人社长等举措开拓生物医药和新兴市场。传统医药巨头能否重拾昔日辉煌, 我们拭目以待。

武 田2015年实现营业收入和净利润分别为1086.25亿元和48.20亿元,营业收入同比增加1.7%,毛利率维持在70%左右,但受益研发费占比由 21.49%下降到19.19%及其他营业费用大幅下降的影响,净利润扭亏为盈。其中公司目前的重点开发领域消化道用药和中枢神经用药分别贡献了 178.92亿元和34.20亿元的收入,同比增长23.6%和37.3%,预计未来仍将是公司业绩增长的主要推动器,而另一重点领域肿瘤用药去年虽然贡 献了202.18亿元的收入,但同比增速只有1.0%,公司亟待寻找该领域新的重磅品种。另外,从销售地域看,美国和新兴市场仍然是公司收入增长的主要拉 升者,同比增长12.4%和4.8%,其中中国的销售收入达到74.70亿元,同比增长8.0%,是新兴市场的主要牵引者;而公司在日本的营业收入是逐年 下滑的,15年虽然实现药品销售收入325.50亿元,但同比增速只有-3.3%。

图表 17 2014-2015公司财务概要

资料来源:公司公告、华创证券

图表 18 2014-2015公司重点领域销售收入情况

资料来源:公司公告、华创证券

2. Tella株式会社

公 司创立于2004年,在东证创业板上市,是以细胞医疗和再生医疗为重点领域,贯彻进行针对癌症的免疫细胞疗法的研究与开发的同时,也将获得的技术提供给医 疗机构,并将此作为事业支柱的新兴创业公司。截止2015年底,公司开发的树突状免疫细胞疗法(DC疫苗)已经与日本国内37家医疗机构进行了签约,并对 10100名肿瘤患者进行了治疗,其中胰腺癌患者占比最高为2000例左右。一般而论,胰腺癌患者从发现到死亡平均只有1年时间,所以公司将胰腺癌患者的 治疗观察期设定为为1-1.5年,而接受公司治疗后存活时间最长的患者目前术后生存期已经超过了3年,且身体依然健康。

图表 19 公司开发的肿瘤DC疫苗累积开展治疗共10100例(截止2015年底)

公 司开发的DC疫苗核心竞争力来自于公司拥有专利的癌抗原WT1和DC细胞的培养技术。WT1最初是作为儿童肾癌的Wilms肿瘤的致病基因而被发现的癌抗 原,目前已被确认在胰腺癌、肺癌和大肠癌等实体瘤及白血病等血液瘤种广泛存在,在NIH对至今为止75种癌抗原的打分筛选中获得了极高的分数,被认为是用 于肿瘤疫苗的最适合的癌抗原之一。同时,DC细胞的成熟化也是DC疫苗的应用关键之一,公司采用的技术来自于东京大学医学研究所并几经改良,目前用于临床 的DC细胞浓度高达1×107/cm3,是美国同类技术的10倍以上。

图表 20 公司拥有专利的WT1癌抗原几乎在所有实体瘤和血液瘤中都有极高的发现率

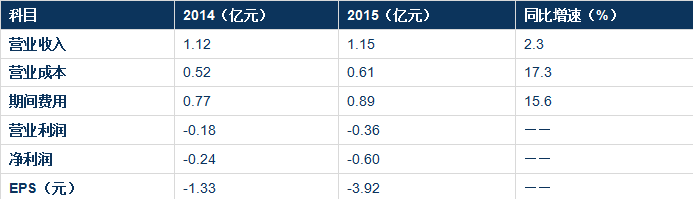

公 司2015年实现营业收入1.15亿元,同比增长2.3%,受公司申请将DC疫苗疗法纳入医保导致销售费用和研发管理费用持续增加的影响,公司净利润为 -0.60亿元。但预计纳入医保后,光是胰腺癌治疗这一块,公司产品的市场空间就在35倍以上,同时公司决定近期开发肺癌相关适应症的医保申报工作。

图表 21 2014-2015公司财务概要

资料来源:公司公告、华创证券

三、日本医药生物行业新闻速递

(一)日本政商携手开拓中国医疗市场

以 制造销售氢素水起家的医疗器械公司Trim发布公告,他们旗下的香港合资公司计划在半年内募集人民币1亿元左右以用于在北京市海淀区开设一家200张床位 的慢病专科医院,其中糖尿病管理及血透等业务将是新医院的主营方向。他们同时计划未来5-7年在上海、大连等中国境内9个城市开办连锁医院集团。

日 本政府计划将这个新的连锁医院集团作为日本医疗输出的主要承接方,作为新医院的主要服务提供者,医师和护士将全部由日本政府主导从日本进行派遣,福岛县立 医大的中山昌明教授团队作为糖尿病治疗的知名专家将参加新医院的运营工作,同时三菱商事等糖尿病预防饮食产品的开发企业也有计划加入这一行列。

点评:作为经营主体的Trim公司并不具有慢病专科医院的运营管理经验,而日方派遣的医师及护士能否适应中国医疗服务环境也要打一个问号。但作为日本医疗服务进军国内的标志性事件,我们将继续予以关注。

(二)安诺至美携手日本南东北医疗集团开展远程咨询及海外转诊服务

北 京安诺至美健康科技有限公司携手美年大健康产业集团和日本南东北医疗集团共同开展肿瘤早期筛查及海外转诊服务。日本南东北医疗集团在福岛、宫城和青森东北 三县拥有超过50家的医疗服务机构,涵盖医疗、养老、残障康复等多个业务领域,是日本第一家开展质子治疗的民营医疗机构,也是目前唯一一家开展 BNCT(硼中子俘获)临床试验的医疗机构。

集 团开展质子治疗8年来,治疗患者3468名,其中头颈癌、肺癌和食道癌是开展治疗最多的前三大领域。在非小细胞肺癌的治疗上,Ⅰ期患者的2年局部控制率和 2年存活率分别为95.7-98.0%和76.0-87.9%,Ⅲ期患者的2年局部控制率和2年存活率分别为36.4%和51.1%。在食道癌的治疗上, Ⅰ期患者的3年存活率为90%,Ⅱ、Ⅲ期患者的3年存活率为55%。

点评:质子治疗是目前国际上治疗癌症最先进的放疗手段之一,日本在这个领域积累了多年经验,我们预计未来中日有望在这个领域进行合作。

编者按:本文为华创证券日本医药生物行业观察第一期,后面我们将持续编辑上传,以飨读者,欢迎关注。

|

|

||||

相关文章

鄂公网安备 42010302000616号

| 新医改评论 版权所有 | 备案/许可证:鄂ICP备10208130号-1 | Copyright @ 2010-2020 xygpl.com All Rights Reserved