欢迎访问新医改评论 XYGPL.COM 您是第 3434615 位访问者

近日,广东省税务局发布的一则税务文书送达公告显示:广东恒安药业有限公司为他人开具与实际经营业务情况不符的749份增值税专用发票、让他人为自己开具与实际经营业务情况不符的增值税专用发票9656份是虚开发票行为,需追征增值税124,274,465.62元、城市维护建设税10,926,919.71元、企业所得税211,550,403.65元,加收滞纳金,追缴教育费附加4,682,965.59元,地方教育附加3,121,977.07元,共354556731.64元,已达3.5亿元。

4月29日,国家税务总局稽查局发布“税务总局贯彻《关于进一步深化税收征管改革的意见》精神,要求:以税收风险为导向,精准实施税务监管”一文。公布了2021年全国税务系统稽查工作的八个重点领域和行业以及五类涉税违法行为。

文件强调:要充分发挥税务稽查在组织税收收入方面的功能,强化大数据风险分析,组织行业自查,深化“税警关银”部际协作机制,强化税警协作,持续推进“双打”和“三假”运动。

税务稽查是税收征管工作的重要一环。随着金税四期、智慧稽查系统的即将来临,“双随机、一公开”系统监管全覆盖常态化等。所以,2021年税务监管将更加全面、更加严格,从上半年财政部此前对77家药企抽查后发布的《财政部对19家医药企业行政处罚情况》中,包含赛诺菲(北京)、长白山制药、江苏恒瑞、山东步长、深圳华润三九等17家企业,就可以看出来,税务稽查、严查虚开发票,这次来真的,“动真格”了。

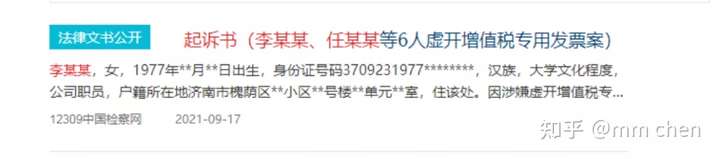

9月17日,中国检察网公布了一则6人虚开增值税发票高达49亿元的起诉书。

经依法审查查明:

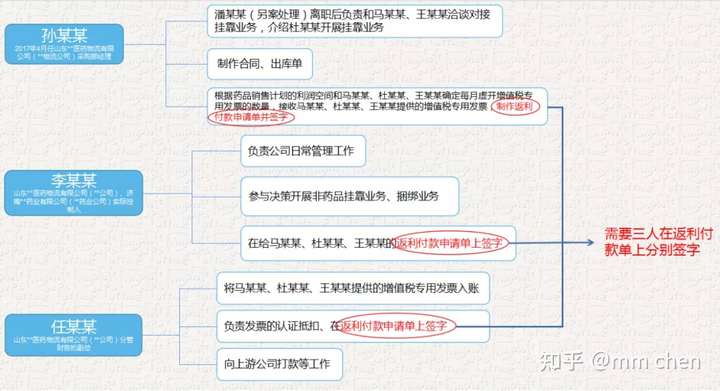

2015年上半年,山东**医药物流有限公司、济南**药业有限公司实际控制人李某某为增加公司进项税发票,抵销公司药品类业务应缴纳的高额税款,决定通过非药品挂靠业务、捆绑业务模式虚开增值税专用发票,让被告人马某某、王某某、杜某某自己联系上游供货公司(下称“上游公司”)和下游购货公司(下称“下游公司”),将从上游公司购买的手机等电子产品直接销售给下游公司,上游公司将增值税专用发票开给山东**医药物流有限公司、济南**药业有限公司。被告人马某某、王某某、杜某某按票面金额的一定比例获取开票费。

据统计,2016年至2018年,山东**医药物流有限公司、济南**药业有限公司在未实际购进货物的情况下,经被告人马某某、王某某、杜某某联系,取得北京**信息技术有限公司等34家公司开具的增值税专用发票12665份,发票金额41余亿元,税额7余亿元,价税合计49余亿元,均已认证抵扣。经国家税务总局济南市税务局稽查局认定,上述发票不得抵扣进项税额。因增值税税率调整,上述发票的税额为5余亿元。

涉案公司虚开发票的结构图如下:

在上述图表中可以看出,山东**医药物流有限公司、济南**药业有限公司通过“自产自销”的方式,在虚开发票这一环节为自己谋取利益,在现实生活中,企业通过虚开发票的方式为自己谋取利益的方式有很多种,这仅仅是其中一种,通过伪造票据,并让“自己人”签字来虚开发票,那么,本文根据以往查看到的虚开发票的案件总结出几个常见典型的虚开发票“流程”。

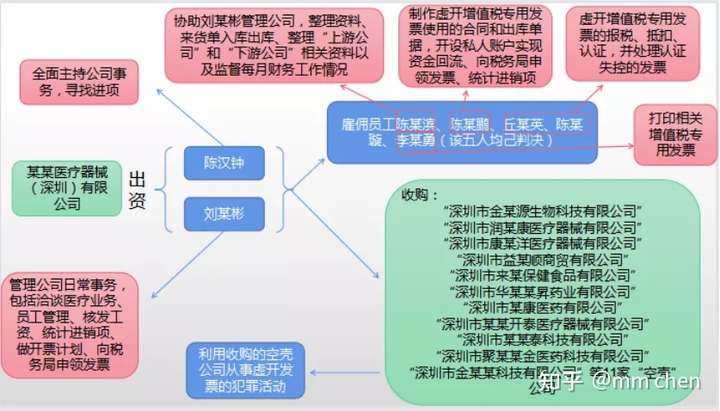

一、通过收购其他企业虚开发票

在陈汉钟虚开增值税发票一审刑事判决书中,文书记载:“被告人陈汉钟伙同刘某彬(己判决)于2016年出资成立“某某医疗器械(深圳)有限公司”(办公地设在本市福田区某某广场某座某房)。为牟取非法利益,雇佣员工陈某滨、陈某鹏、丘某英、陈某璇、李某勇(该五人均己判决)进入公司工作,并利用收购的“深圳市金某源生物科技有限公司”、“深圳市润某康医疗器械有限公司”、“深圳市康某洋医疗器械有限公司”、“深圳市益某顺商贸有限公司”、“深圳市来某保健食品有限公司”、“深圳市华某某昇药业有限公司”、“深圳市某康医药有限公司”、“深圳市某某开泰医疗器械有限公司”、“深圳市某某泰科技有限公司”、“深圳市聚某某金医药科技有限公司”、“深圳市金某某科技有限公司”等11家“空壳”公司在本市福田区某某广场某座某房从事虚开增值税专用发票的犯罪活动。”

图表如下:

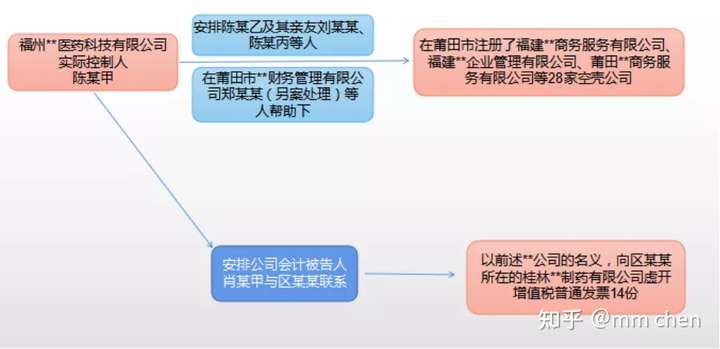

二、自己或者朋友、亲戚注册多家公司虚开发票

经依法审查查明:2018年1月至2019年3月间,福州**医药科技有限公司(2019年4月已注销)实际控制人被告人陈某甲在公司开展药品代理业务期间,为享受相关优惠政策及代理便利,安排陈某乙及其亲友刘某某、陈某丙等人,在莆田市**财务管理有限公司郑某某(另案处理)等人帮助下,在莆田市注册了福建**商务服务有限公司、福建**企业管理有限公司、莆田**商务服务有限公司等28家空壳公司。2019年2月至6月间,被告人陈某甲安排公司会计被告人肖某甲与区某某联系,在没有真实业务往来的情况下,以前述**公司的名义,向区某某所在的桂林**制药有限公司虚开增值税普通发票14份,金额人民币(币种,下同)1339805.8元,税额40194.16元,价税合计1380000元,并按开票金额的6.3%-7.3%收取开票手续费合计94840元。

图表如下:

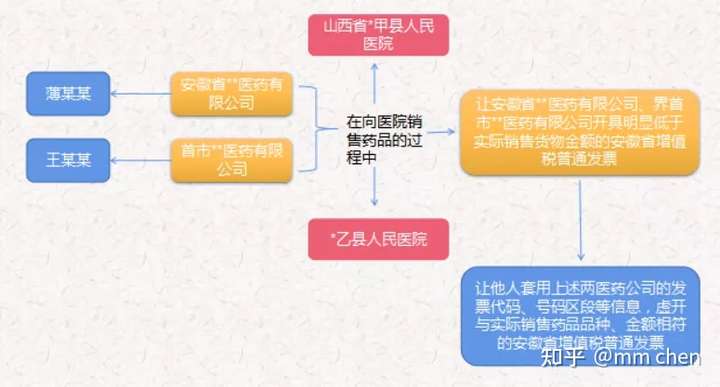

三、让他人套用医药公司发票代码虚开发票

经依法审查查明:2008年至2016年,被告人薄某某挂靠安徽省**医药有限公司、王某某挂靠界首市**医药有限公司经营药品批发业务,两人以安徽省**医药有限公司、界首市**医药有限公司业务员名义,向山西省*甲县人民医院、*乙县人民医院销售药品。在业务开展过程中,被告人薄某某、王某某为逃避税收,分别让安徽省**医药有限公司、界首市**医药有限公司开具明显低于实际销售货物金额的安徽省增值税普通发票,之后让他人套用上述两医药公司的发票代码、号码区段等信息,虚开与实际销售药品品种、金额相符的安徽省增值税普通发票,有薄某某分别交*甲县人民医院、*乙县人民医院入账。薄某某除以安徽**医药有限公司名义向*甲县人民医院、*乙县人民医院虚开增值税普通发票外,还负责王某某以界首市**医药有限公司向*甲县人民医院、*乙县人民医院的虚开发票的药品销售。经查,被告人薄某某涉嫌虚开安徽省增值税普通发票174张,金额11898930.59元,税额2022762.89元,价税合计13921693.48元;被告人王某某涉嫌以界首市**医药有限责任公司名义虚开安徽省增值税普通发票56张,金额3606012.19元,税额613012.60元,价税合计4219024.79元。案发后,薄某某、王某某主动向侦查机关退出赃款50万元。

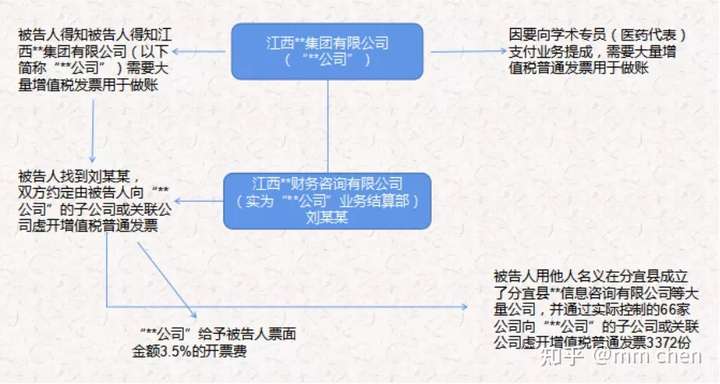

四、通过用他人名义注册公司虚开发票

经依法审查查明:2018年初,被告人得知江西**集团有限公司(以下简称“**公司”)因要向学术专员(医药代表)支付业务提成,需要大量增值税普通发票用于做账,便主动找到江西**财务咨询有限公司(实为“**公司”业务结算部)时任经理刘某某,双方约定由被告人向“**公司”的子公司或关联公司虚开增值税普通发票,“**公司”给予被告人票面金额3.5%的开票费。后被告人用他人名义在分宜县成立了分宜县**信息咨询有限公司等大量公司。2018年7月至2019年3月,被告人在未提供真实服务的情况下,通过实际控制的66家公司,向“**公司”的子公司或关联公司虚开增值税普通发票3372份(其中作废52份,涉及税额20126.11元,价税合计690999.5元),税额9331849.92元,价税合计320393632.17元。

|

|

||||

鄂公网安备 42010302000616号

| 新医改评论 版权所有 | 备案/许可证:鄂ICP备10208130号-1 | Copyright @ 2010-2020 xygpl.com All Rights Reserved