欢迎访问新医改评论 XYGPL.COM 您是第 3434615 位访问者

两票制的执行,意味着在过往流通领域中代理商、经销商、配送商的角色将被压缩成一个。在整个流通环节的压缩过程中,多票、过票、挂靠、避税行为将大大减少,利润更为透明。而且,两票制实施的主要目的,就是有效减少药品从药厂到医院的流通开票环节,从而降低药品成本。

若是从这角度来看,“两票制”改革的实施将使得整个医药行业虚开的风险得以显著的下降。但是,事实果真如此么?

一、两票制下虚增费用的医药企业不减反增,虚开的金额以推广费、劳务费、宣传费等名义送给医生当做回扣

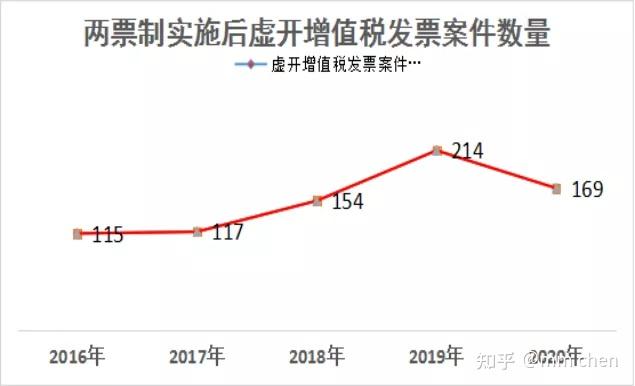

在两票制开始实行后,中国裁判文书网公布的关于医药公司虚开增值税发票案件却没有想象中的大幅度减少。

在中国裁判文书网上搜索“医药”、“虚开增值税专用发票”字段可以发现,从2016年开始截止至20220年,关于医药公司虚开发票的涉税刑事案件679件。(2016年4月6日,国务院审议通过了《深化医药卫生体制改革2016年重点工作任务》,明确提出在再综合医改试点省份(11省、直辖市)和公立医院综合改革试点城市(200个地级市)推行“两票制”,全国“两票制”改革拉开帷幕。)

从曲线图中可以看出来,在2016年在医改试点省份、公立医院综合改革试点城市推行两票制后,从2016年到2020年,虚开发票这个税务刑事犯罪并没有因此降低,反而大大提升,医药企业税务犯罪稳步增长。2020年出现的“转折”,部分原因是2020年国家针对医药腐败问题陆续发布一些相关政策以及财政部宣布加强药企税务监管等其他“因素”,对其起到一定的“警示”、“制约”,所以本文不做过多赘述。

现行“两票制”虽然压缩了开票链条,但并没有改变药品销售模式。两票制改革的实施使得药品销售环节的销售费用(包含回扣、返利等)无法像过去一样通过多次开票进行消化和利益分配。无法合法抵扣的中间销售费用,使得大多数医药企业想方设法虚增费用。

江苏省南京市中级人民法院发布了一份刑事裁定书揭露出医药公司“走票”流程。

2017年11月至2018年9月间,在被告人张立军、陶宗祥、王军、邓建居间介绍下,通过被告人崔海青、郑海负责经营的海青药业公司、鸿泰公司,向宗某担任代理商的南京优科制药有限公司(以下简称优科公司)虚开增值税专用发票239份,价税合计人民币(以下币种相同)17924590元,税额1014599元;通过被告人崔海青、郑海负责经营、被告人崔拥军担任法定代表人的海青贸易公司,向宗某担任代理商的优科公司虚开增值税普通发票78份,价税合计6385080元。

医药公司,为什么有大量“走票”业务?

据本案被告人张立军的供述和辩解,两票制推广后,医药销售人员的收入只能由药企支付,药企要求销售人员提供增值税发票进行报销,市场对这类发票的需求越来越大。陶宗祥所在的鸿泰公司与海青药业公司有关系,王军、邓建手上有客户资源,四个人就一起商量做开票业务赚钱。

被告人陶宗祥的供述和辩解证明,鸿泰公司的实际经营内容是为药企服务,行话就是“走票”,实际上就是虚开发票。

二、医药企业通过虚开发票的方式来逃避缴纳增值税、企业所得税

药企逃避缴纳增值税有哪些形式:

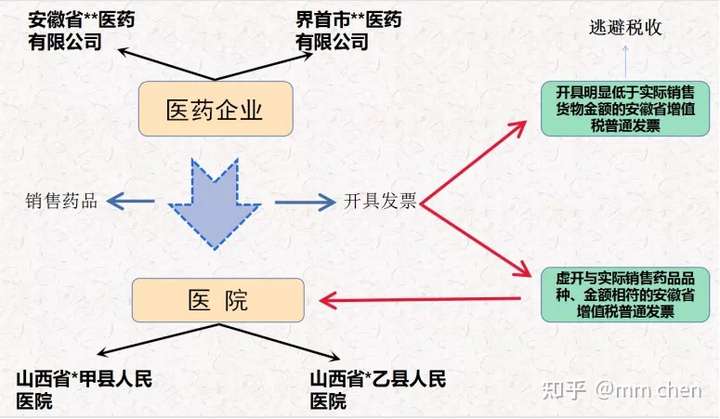

1、有真实业务发生:医药企业向医院销售药品时向医院提供真发票,而自己却开具低于实际销售货物金额的发票以此逃避税收

被告人薄某某、王某某利用其挂靠的医药公司向医院销售药品时向医院提供发票的这个“空档”,混淆真假发票,将和实际销售药品品种、金额相符的虚假发票交给*甲县人民医院、*乙县人民医院,并开具低于实际销售药品金额的真实发票,以此来逃避税收。

经查,被告人薄某某涉嫌虚开安徽省增值税普通发票174张,金额11898930.59元,税额2022762.89元,价税合计13921693.48元;被告人王某某涉嫌以界首市**医药有限责任公司名义虚开安徽省增值税普通发票56张,金额3606012.19元,税额613012.60元,价税合计4219024.79元。(脉络关系图如下)

2、无实际业务发生:医药公司(即受票方)通过向被告人购买增值税专用发票来认证抵扣税款

被告人刘中文以虚开增值税专用发票获取非法利益为目的,于2014年12月份在敦化市注册成立敦化市瑞景药业有限公司,于2015年5月份在龙井市注册成立龙井市康太药业有限公司,并分别找到吴某、慕某以给予好处为条件要求两人担任上述两家公司的法定代表人,刘中文系上述两家公司的实际控制人。

被告人刘中文在无实际业务发生的情况下,于2015年2月份通过敦化市瑞景药业有限公司向蚌埠明日欣医药有限公司虚开增值税专用发票30份,发票金额人民币2998217.51元,发票税额人民币509696.99元,被受票方全部认证抵扣。被告人刘中文于2015年3至7月份通过该公司,向郑州邦正医药有限公司虚开增值税专用发票316份,发票金额人民币31534782.33元,发票税额人民币4099521.17元,其中被受票方认证抵扣256份,认证发票金额人民币25542947.82元,抵扣税款人民币3320582.68元。

被告人刘中文在无实际业务发生的情况下,于2015年6、7月份通过龙井市康太药业有限公司向郑州邦正医药有限公司虚开增值税专用发票100份,发票金额人民币9983500元,发票税额人民币1297855元,其中被受票方认证抵扣29份,认证发票金额人民币2896393.49元,抵扣税额人民币376531.51元。

综上,被告人虚开增值税专用发票446份,发票金额人民币44516499.84元,发票税额人民币5907073.16元,被受票方认证抵扣的发票315份,认证发票金额人民币31437558.72元,抵扣税款人民币4206811.18元。

3、医药企业采购药材可自开自抵,农产品、中药材虚开发票新套路

医药制造业中的中药饮片加工、中成药制造和生物、生化制品的制造,都涉及到农产品的采购,根据《中华人民共和国增值税暂行条例》第十五条和《中华人民共和国增值税暂行条例实施细则》第三十五条的相关规定,如果公司是种植公司属农业生产者(包括从事农业生产的单位和个人),自产自销的中药材属于免征增值税范畴。由于增值税政策中对农产品抵扣的特殊规定,使税务机关对增值税进项税额核实较难。医药生产企业从农户直接采购药材,可以在税务机关领取《农产品收购发票》自开自抵,由于农产品收购发票申领环节税局审查较为宽松,仅要求企业提供购销合同、入库单、付款凭证、农户身份信息等材料留存备查,违法成本低,而且,我国农产品收购环节多而散,这就导致了收购业务的真实性、货物的多少、金额的大小都难以实行有效的监控。

为了能够获得利益,可谓是各显神通,部分医药企业利用这个可乘之机,通过各种方式进行虚开发票。

虚构农产品收购业务,虚开收购发票申报进项抵扣

被告人蔡志毅伙同他人以菁辉公司、承佗公司、华珍公司名义虚开增值税专用发票、抵扣税款发票

2016年3月至9月间,被告人蔡志毅与沈某、纪某等人经共同商议后,以李某、林某、黄某2的名义在福建省霞浦县成立菁辉公司、承佗公司、华珍公司用于虚开发票,从中牟利。

2016年3月至9月间,被告人蔡志毅等人在菁辉公司、承佗公司、华珍公司无真实商品购销情况下,虚构农产品收购业务,以张某、俞某等人的名义,为自己虚开用于抵扣进项税额的增值税普通发票,其中菁辉公司开具增值税普通发票188份,票面金额计18289080元,已抵扣进项税额计2377580.4元;承佗公司开具增值税普通发票182份,票面金额计17624920元,已抵扣进项税额计2291239.6元;华珍公司开具增值税普通发票83份,票面金额计7886800元,已抵扣进项税额计1025284元。

在2016年年初,被告人蔡志毅询问霞浦是否有人种植中草药,在了解到柏洋乡和崇儒乡有人种植太子参后,蔡志毅带黄某、纪某来霞浦,其介绍沈某与他们认识,他们让沈某帮忙成立公司。成立菁辉、承佗公司后,蔡志毅让其帮忙拿一些朋友的身份证复印件作为收购人员,其将吴某1、刘某1、陈志刚、陈某1、张某1、黄梨贵的身份证复印件给蔡志毅,之后蔡志毅、黄某、纪某都是与沈某联系。宁德国税局调查时,蔡志毅、纪某和李某让其承认占有公司股份20%,并有种植太子参。

这也就是说,在营造、建立“对外虚开增值税专用发票并销售”医药公司的时候,被告人们已经为以后税务机关的工作人员来调查询问是否存在种植、销售太子参做好了铺垫,在找好药企的法人后,交代法人在宁德国税局调查时需要承认占有公司股份和种植太子参,而且,被告人们还找了一些当地人“当做”中草药的收购人员,通过这个“步骤”来证明,这个药企“存在”收购业务。

证人李某证实在2016年3月,其与林某、黄某2被蔡志毅叫到霞浦县分别作为菁辉公司、承佗公司和华珍公司的法定代表人注册成立上述三家公司,每人每月4000元工资。沈某找了一批当地人冒充中草药收购人员,实际没有中草药收购业务,虚开收购发票申报进项抵扣,再申领增值税专用发票对外虚开。

从这个案件中可以看到,医药企业伪造农户直接采购药材,伪造购销合同、入库单、付款凭证、农户身份信息等材料,用于自开自抵。

|

|

||||

鄂公网安备 42010302000616号

| 新医改评论 版权所有 | 备案/许可证:鄂ICP备10208130号-1 | Copyright @ 2010-2020 xygpl.com All Rights Reserved