欢迎访问新医改评论网!您是第 3217552位访问者

作者:朱凤梅 中国社科院公共政策研究中心

道德风险是医疗保险领域无法绕开的话题,最早经济学家肯尼斯•阿罗把医疗保险中道德风险定义为“医疗保险增加了人们对医疗服务的需求”(Arrow,1963)。后来学者将道德风险分为需方道德风险和供方道德风险,需方道德风险又分为事前道德风险和事后道德风险。简单的讲,事前道德风险可以理解为当一个人看病的账单由医疗保险公司支付时,个人没有积极性维持自身健康水平;事后道德风险则可以理解为当一个人看病不需要承担全部的医疗保健成本时,个人倾向于消费更多的医疗服务。本文讨论的即为事后道德风险问题,即当人们拥有医疗保险时,会倾向于消费更多的医疗服务,医疗保险保障水平越高,医疗服务消费越高。

那么,职工医保门诊统筹改革会引发道德风险吗?回答是肯定的,但我们更为关心的是道德风险存在的政策含义是什么?不同的门诊统筹制度会对医疗费用或基金支出产生什么影响?

门诊统筹改革会引发道德风险吗?

道德风险是否存在,一个理想的检验方法是做随机对照试验,即把不同的保险情况(不同的成本分担)随机分配给不同的人,消除个人选择带来的影响,然后比较不同保险情况下,人群的医疗服务消费情况。为研究门诊统筹改革是否会导致较高的道德风险,我们将不同门诊统筹模式下的参保患者看作是随机的,即门诊统筹改革后,个人无法选择参保地的门诊统筹模式。这也就意味着,不同门诊报销模式下,参保患者有着不同的成本分担机制: 不报销个人全负担、报销但有起付线和封顶线、报销但无起付线、报销但无封顶线或高封顶线。

首先从就医的频次来看,门诊统筹改革显著提高了职工医保患者的门诊就诊次数,改革地区年门诊就诊次数在11次及以上的患者占比超过30%,未改革地区仅为7.2%,相反,未改革地区患者年门诊就诊次数大多集中在1次左右(占37.1%)。门诊保障程度越高,门诊就诊次数也越高,其中门诊统筹“有起付线和封顶线”的地区,门诊就诊为0次的患者占比有9.7%;门诊统筹“无起付线但有封顶线”的地区,门诊就诊为0次的患者占比仅有2.1%;而门诊统筹“无封顶线或高封顶线”的地区,门诊就诊为0次的患者占比仅有1.9%。三者年门诊就诊次数在11次及以上的患者占比分别高达28.9%、21.3%、40%。

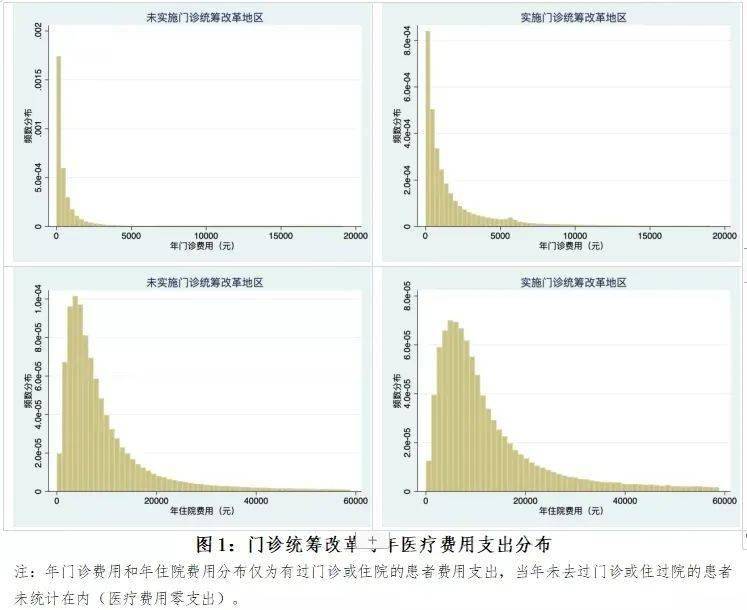

其次,从年医疗费用的支出分布看,改革地区不管是年门诊费用支出,还是年住院费用支出,其分布都更为离散。对比不同年龄结构患者的医疗花费,改革地区年均门诊费用是未改革地区的3倍,其中,改革地区55岁及以上患者年均门诊费用达到未改革地区的4倍以上。但由于改革地区年均住院费用与未改革地区相差不太大,因此整体来看,改革地区年均总医疗费用仅为未改革地区的1.7倍。年医疗花费相差最大的是75-85岁的老年人群,改革地区是未改革地区的2.4倍。

总之,门诊统筹改革确实会促进参保群体消费更多的门诊服务,会引发一定的道德风险。

道德风险是好还是坏?

判断一项改革产生的影响或政策的好坏,离不开对其社会效益和经济效益的评判。具体到门诊统筹改革,一是要看改革是否提高了医保基金的保障水平或保障能力;二是改革是否提高了医保资金的使用效率。

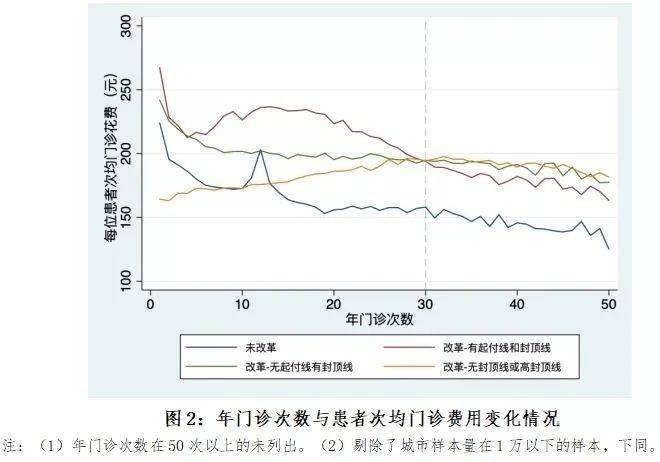

图2显示,当门诊统筹设定起付线和封顶线,患者首次门诊的花费更高,以达到起付线门槛,在有封顶线约束的情况下,患者第2次、第3次....等门诊的花费出现先递减后递增的趋势。当门诊统筹无起付线但有封顶线,患者首次门诊的花费也较高,在有封顶线约束的情况下,患者第2次、第3次....等门诊的花费不断递减。而当门诊统筹无封顶线或高封顶线,患者首次门诊的花费水平是最低的,甚至远低于未改革地区,随着年门诊次数的增加,次均门诊费用不断上升,但总体上也低于前两种门诊统筹制度下的次均门诊费用。因此,相比较而言,在无封顶线或高封顶线这种较为宽泛的门诊保障制度下,很大程度上提高了医保的保障能力。

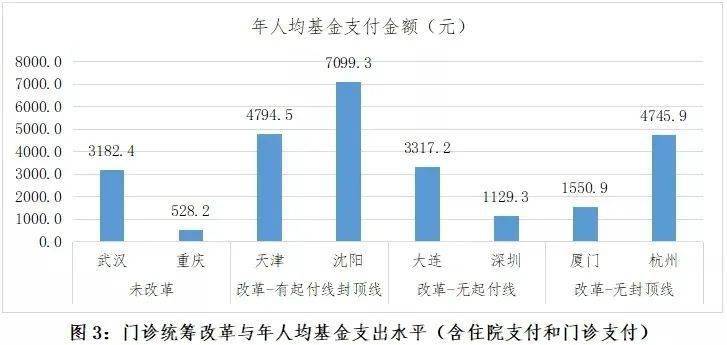

那么,门诊统筹改革促进参保患者消费更多的门诊服务,会不会造成基金支出压力?我们选择几个同类城市的人均基金支出情况进行对比。

图3显示,在不考虑各地医保报销政策差异的情况下,门诊统筹改革地区:大连和深圳(无起付线)、厦门和杭州(无封顶线)年人均基金支出并不高。反而是天津和沈阳(有起付线和封顶线)年人均基金支出水平最高。

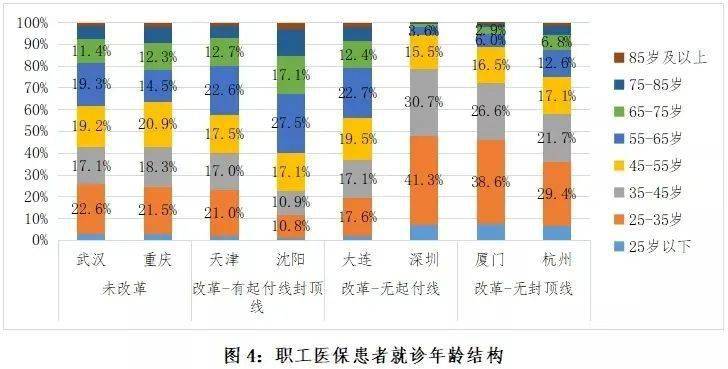

当然,这很大程度上与各统筹区人口老龄化程度或职工医保制度抚养比有关。像深圳、厦门和杭州,外来人口较多,人口年龄结构也较年轻,健康状况较好,医疗服务需求也主要是一些常见病的诊疗,即使较为宽泛的门诊保障制度设计也不会给医保基金支出造成较大压力,甚至可能会将原来住院的部分患者释放到门诊,提高了医保基金的使用效率,即用较少的钱,提供了更好的保障。而沈阳和天津,人口老龄化水平相对较高,医疗服务需求也更高,实施门诊统筹改革,提高了医保基金的保障能力,但如果门诊保障程度不高,反而可能会给医保基金支出造成一定压力。

小 结

门诊统筹改革会导致职工医保患者消费更多的门诊服务,门诊保障程度越高,年门诊就诊次数越多。但一定数量的道德风险也被经济学家证明是有益的。这有两个实证研究上的证据:一是医生一定程度上掌握和支配着医疗服务的供给,使得医疗服务的消费量低于最优量,特别是门诊服务,道德风险的出现会使医疗服务的消费量接近或等于最优消费量(Crew,1969);二是道德风险的存在,可能会促进效益更高的医疗服务的使用,少量道德风险比没有好(Pauly,1990)。

结合上述分析,这给我们以启示,各地在实施门诊统筹制度设计时,不应回避道德风险的存在,但也不必“谈虎色变”,如大连和武汉,患者年龄结构相似,武汉还更偏年轻化,大连门诊统筹改革(门诊保障无起付线),人均基金支出并没有更多,提高了基金的保障能力和使用效率。当然,随着大规模人口跨区域流动、就业和居住成为常态化,以及异地住院和门诊直接结算政策的不断推进,部分统筹区基金征缴和基金支出压力确实存在,基本医保走向省级统筹也许是未来解决之道。

参考文献:

[1]Crew, M. A., Coinsurance and the welfare economics of medical care, American Economic Review, 1969, 59(5):906-908.

[2]Pauly, M. V., and P. J. Held, Benign moral hazard and the cost-effectiveness of insurance coverage, Journal of Health Economics, 1990,9(4):447-461.

|

|

||||

相关文章

鄂公网安备 42010302000616号

| 新医改评论 版权所有 | 备案/许可证:鄂ICP备10208130号-1 | Copyright @ 2010-2020 xygpl.com All Rights Reserved