欢迎访问新医改评论网!您是第 3217552位访问者

作者:王 震(中国社会科学院经济研究所)

朱凤梅(中国医学科学院医学信息研究所)

【摘要】针对国家医保局近期起草的门诊共济改革方案,本文通过建立统筹基金及费用支出估算模型,估计了不同情形下改革可能带来的基金收支及保障水平的变动情况。测算结果表明:改革扩大了统筹基金池,为弥补新的门诊共济费用支出,短期到2025年每年最多需要从原统筹基金中划入0.13万亿元,长期到2035年每年最多需要从原统筹基金中划入0.8万亿元。但改革带来的正面效应(住院率下降)可使原统筹基金支出每年减少0.1-0.6万亿元。减少的住院统筹基金支出,除了能够弥补新的门诊共济费用支出外,还能用于提升门诊待遇保障水平。总体来看,门诊共济改革有助于增强参保人群获得感,提高统筹基金使用效率。

【关键词】个账改革;门诊共济;基金收支;待遇保障

我国职工医保采用“统账结合”的制度模式。这种制度模式在设计之初,确实起到了激励参保和实现费用控制的积极作用,也成为推动我国从劳保医疗和公费医疗向社会医保制度平稳过渡的政策工具。但随着社会环境的变化,个人账户无论是抵御医疗经济风险还是抑制医疗费用上涨的作用均不突出。与此同时,个人账户缺乏互助共济功能造成了医疗保障制度整体效率的下降[1]。截止2019年底,职工医保个人账户累计结存8426亿元,占职工医保总结存资金(含生育保险)的37.4%[2]。

2020年2月,中共中央、国务院颁布《关于深化医疗保障制度改革的意见》对个人账户改革指明了方向,“逐步将门诊医疗费用纳入基本医疗保险统筹基金支付范围,改革职工基本医疗保险个人账户,建立健全门诊共济保障机制”。据此,2020年8月国家医保局发布《关于建立健全职工基本医疗保险门诊共济保障机制的指导意见(征求意见稿)》,目标是将原先个人账户承担的门诊费用纳入到统筹基金支付范围,走向门诊共济保障。本文旨在测算本次改革对职工医保基金收支状况的影响,具体而言:1.改革后统筹基金收入与支出的变动情况;2.门诊纳入统筹后新划入统筹的基金收入与门诊共济后基金支付之间的缺口;3.改革导致就诊结构调整,可能带来的统筹基金住院支出节省,以及对提升门诊共济待遇的影响。

1 个人账户制度下医保基金现状及存在问题

1.1个人账户资金划入情况

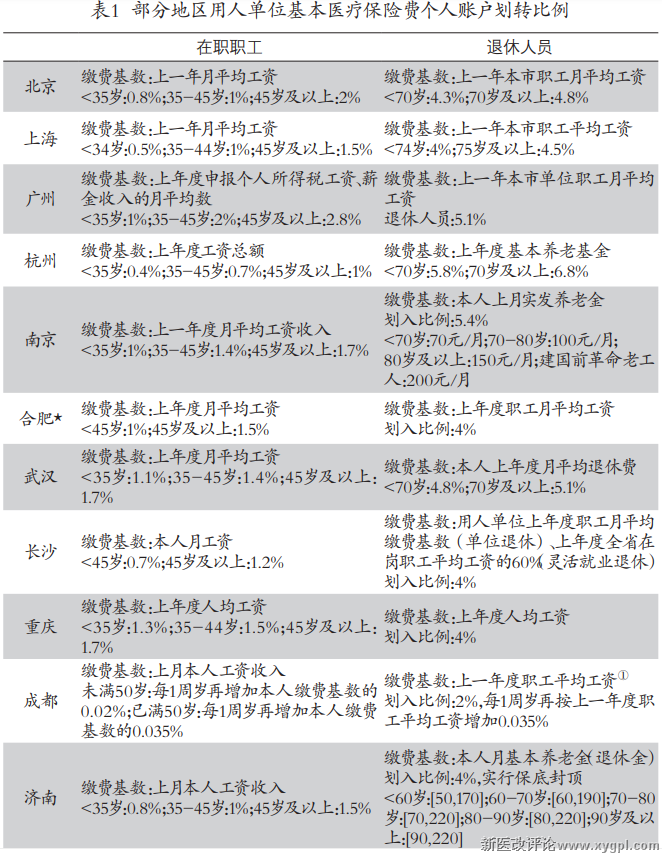

根据国务院1998年颁布的《关于建立城镇职工基本医疗保险制度的决定》,用人单位基本医疗保险费用个人账户划转要求为“70%计入社会统筹用于支付住院费用,30%计入职工个人账户”,但并未对在职职工和退休职工个人账户具体划转方式和标准进行规定。由于我国基本医疗保险制度仍以地市级统筹为主,这直接导致各统筹区之间存在较大差异。特别是在单位缴费比例不同的统筹区,单位缴费比例高的地区,划入个人账户的比例可能高也可能低[3]。但总体来说,大部分地区用人单位缴纳的基本医疗保险费用以年龄段区分划入个人账户的比例(见表1)。

资料来源:根据各地公开政策文件整理而来。注:*代表单位划入的个人账户基金也可用于建立普通门诊共济基金。①基本养老金高于上一 年度成都市职工平均工资的,以本人基本养老金为个人账户计入基数。

1.2个人账户存在的主要问题

1.2.1互助共济缺乏,保障功能有限

在现行职工医保“统账结合”模式下,每年筹集的城镇职工基本医疗保险基金有近30%进入了个人账户,这部分资金由于完全由个人支配使用,大大降低了基本医疗保险制度的社会保障功能,更难以发挥社会医疗保险在健康者与疾患者、年轻者与年长者、高收入者与低收入者之间的再分配效应。更令人堪忧的是个人账户基金使用不足与统筹基金不够用的矛盾现状:一方面,个人账户不能统筹使用,面临贬值风险的同时又难以应对重大疾病风险。2008年以来,个人账户人均累计结余已由2008年的571.1元增长到2019年的2559.1元,但却不足以承担患者一次住院产生的医疗费用,2019年人均个人账户结余占住院费用的比例仅为21.5%,不足住院费用的三分之一;另一方面,部分地区出现职工医保统筹基金当期收不抵支状况。

1.2.2制度保障不足,导致住院率畸高

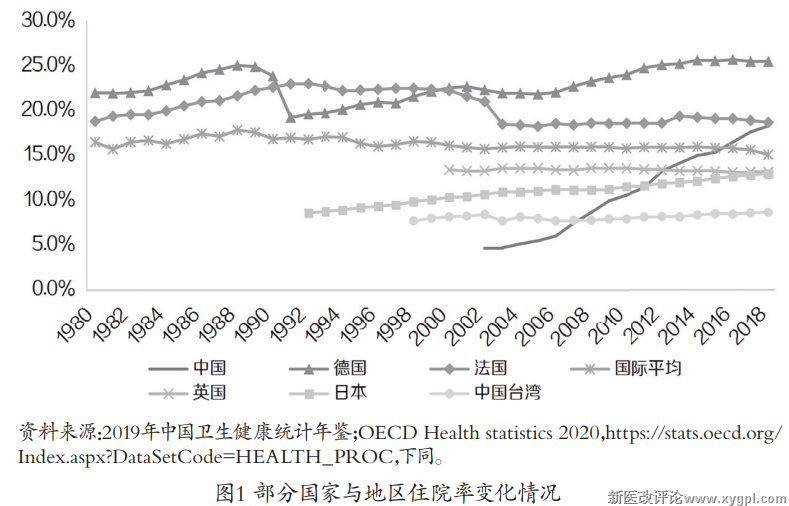

当前,职工医保的报销仅限于住院和纳入范围的门诊特慢病,普通门诊不予报销。门诊报销的缺位导致患者不管大病小病都有积极性通过住院获得医疗服务,而医院也有“变门诊为住院”的动机,这直接导致我国居民住院率呈快速增长的趋势。如图1所示,2006年我国居民住院率只有6%,2018年就增长到18.3%(其中职工医保住院率18.3%,居民医保住院率15.2%),而且住院保障程度越高、个人支付能力越高,住院率也就越高,如2019年我国退休职工住院率已高达42.5%。较高的住院率已远超我国台湾地区(8.6%)、英国(13.1%)以及国际平均水平(15.1%),并有赶超法国(18.7%)、德国(25.5%)等发达国家的趋势。一般来说,住院率的高低与一个国家和地区的经济发展水平和老龄化程度有关,而我国仍是发展中国家,不管是人均收入水平还是老龄化程度均显著低于国际平均水平。因此,我国当前快速上升的住院率显然已与经济发展水平不相适应,是畸高的,这既可能导致医保基金使用缺乏效率,又增加了患者负担。

1.2.3大量个人账户用于非医疗性支出,资金浪费严重

个人账户过多的资金沉淀不仅缺乏社会共济能力,同时还存在运行低效和资金浪费现象。由于个人账户归个人所有,尽管医保政策规定个人账户只能用于支付医保目录内费用的自付费用部分,以及在药店购买医保目录内的药品等。但是实际上,参保者与医院、药店等很容易达成“合谋”,将个人账户的支付范围扩大到非医疗性支出,如用于保健品、生活用品等非治疗性物品的购买,造成医保基金的浪费。

2 门诊保障方式改革及统筹基金划转

2.1 改革前后比较

根据《关于建立健全职工基本医疗保险门诊共济保障机制的指导意见(征求意见稿)》,“个人账户仍然保留,改进个人账户计入办法”,在职职工个人账户单位缴费全部计入统筹基金,退休职工个人账户由统筹基金按定额划入,划入水平为基本养老基金的2%左右。简单估算可知,改革后个人账户划入比例由改革前医保缴费总额的47.5%下降到约28.8%左右,也就是说,划到统筹基金的比例约为医保缴费总额的18.8%(见表2)。

2.2 估算模型设计(略)

3 估算结果与分析

3.1改革后统筹基金和个人账户收入情况

改革个人账户划入方式,建立门诊共济保障机制,最直接的影响是扩大了统筹基金池,提高了参保人员门诊保障水平和受益面。于此同时,个人账户基金也在不断积累,保障参保人群用于药店买药以及门诊住院等自付部分的支出。

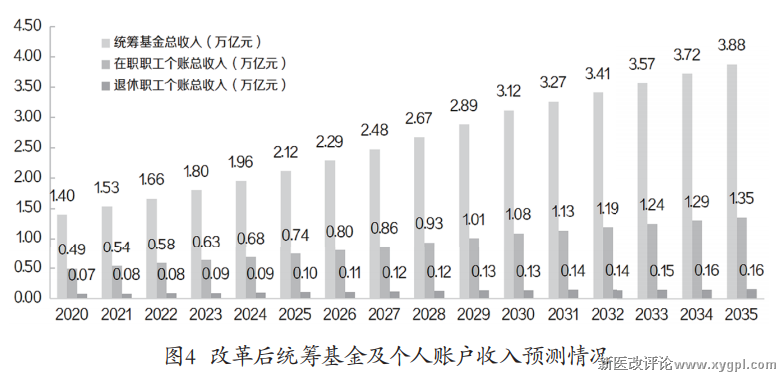

如图4所示,短期来看,至2025年职工医保统筹基金总收入将达到2万亿元左右,长期来看,至2035年将接近4万亿元。个人账户基金逐年上升,因退休职工个人账户按定额划拨,其增长速度显著低于在职职工个人账户增长。其中在职职工个人账户收入2025年在0.7万亿元左右,2035年在1.4万亿元左右;退休职工个人账户收入2025年在0.1万亿元,2035年仅增至0.16万亿元。

3.2改革后门诊费用支出情况

3.2.1不同情形下门诊费用增长

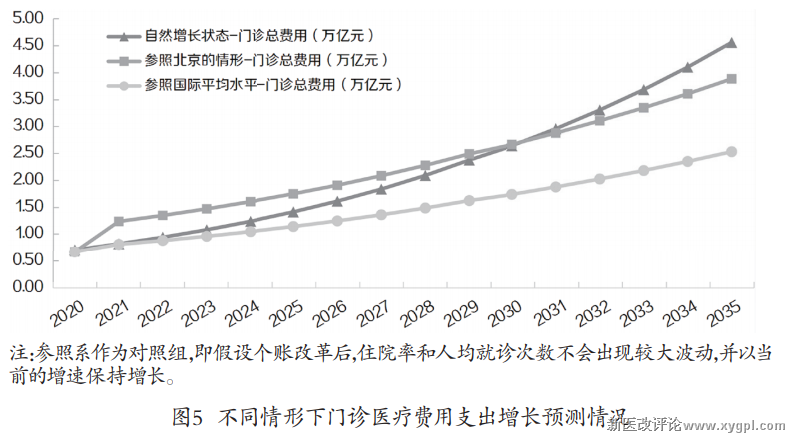

图5给出了个人账户改革后,不同情形下我国门诊总费用增长情况。其中自然增长状态下(人均就诊次数每年增加0.4次),门诊总费用增长最快,2025年为1.4万亿元,2030年超过2.5万亿元,2035年达到4.6万亿元。参照北京情形下,人均就诊次数由当前的6.4次增至10.9次左右,门诊总费用短期内出现大幅上升,2025年达到1.8万亿元,2030年达到2.7万亿元,2035年超过3.5万亿元。而参照国际平均水平,人均就诊次数由当前的6.4次上升到7.1次,门诊总费用增长最为平缓,至2035年仅在2.5万亿元左右。

3.2.2不同情形下门诊共济基金支出

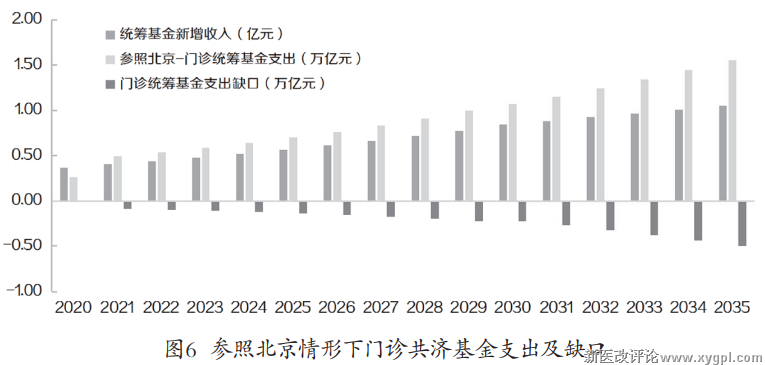

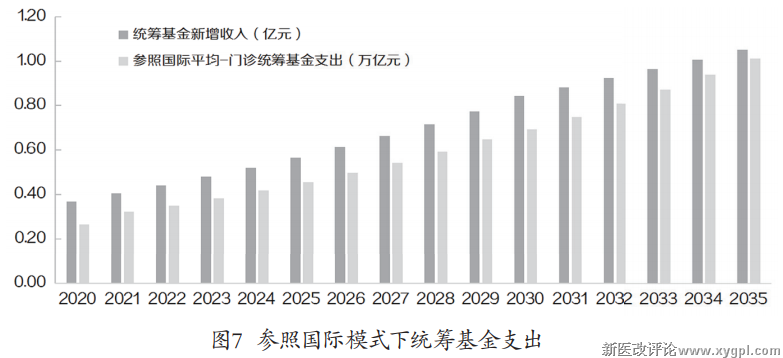

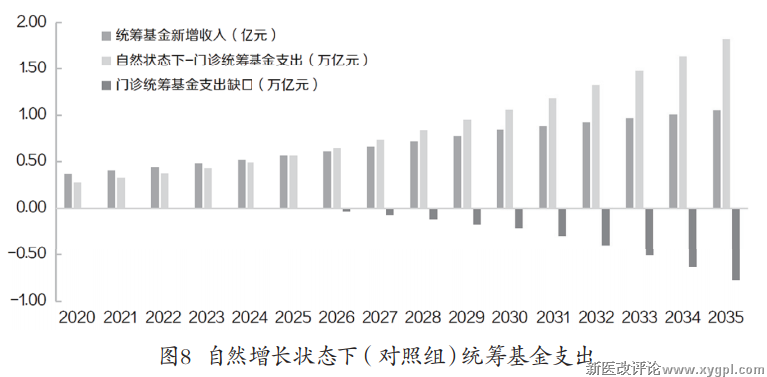

图6至图8给出了个人账户改革后,个人账户划入减少部分形成的统筹基金能够支付门诊医疗费用的情况。

(1)参照北京情形,个人账户划入统筹基金部分不足以支付门诊报销费用(按门诊费用实际报销比例40%估算),2025年统筹基金支出缺口在0.13万亿元左右,2030年统筹基金支出缺口增至0.22万亿元,2035年统筹基金支出缺口达到0.5万亿元(见图6)。

(2)参照国际平均水平,由于人均就诊次数相对不高,未来15年内,个人账户划入统筹基金部分足以支付门诊报销费用(按门诊费用实际报销比例40%估算),2035年统筹基金新增收入1.05万亿元与门诊共济基金支出1.01万亿元基本仍能维持收支平衡状态(见图7)。

(3)自然增长状态下,即门诊共济保障制度建立后,人均就诊次数不会突然出现暴增,同时住院率也不会出现大幅下降,人均就诊次数和住院率均按照当前增速增长。从图8可以看出,未来5年内个人账户划入统筹基金部分足以支付门诊报销费用(按门诊费用实际报销比例40%估算),统筹基金支出缺口出现在2026年,2030年统筹基金支出缺口为0.21万亿元,2035年统筹基金支出缺口最大在0.77万亿元。

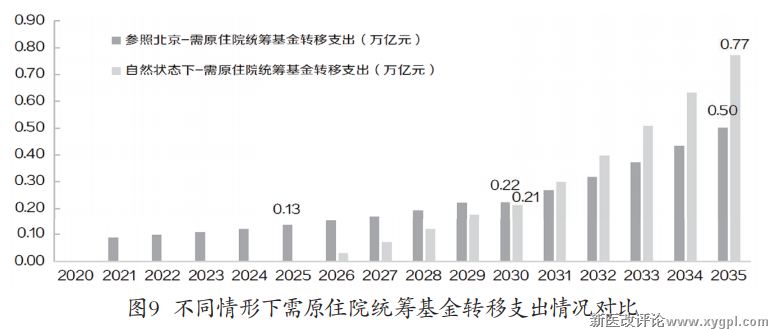

(4)就诊行为转变对统筹基金支出流向的影响。个人账户划入统筹基金部分不足以支付门诊共济费用时,由原住院统筹基金部分进行转移支付。图9显示了不同情形下需由原住院统筹基金转移支付情况,可以看出,门诊共济后人均就诊次数快速上升的情况下,2025年需原住院统筹基金转移支付的最高额度为0.13万亿元,2030年在0.22万亿元(参照北京情形),2030年在0.77万亿元左右(自然增长状态下)。

3.3统筹基金结构调整与门诊待遇保障提升

前文基于一系列参数设置,对个人账户改革后统筹基金和个人账户收入、门诊总费用、门诊共济基金支出等情况进行了三种情景预测。可知,个人账户只划入个人缴费部分,不再划入单位缴费部分,统筹基金将会增加4000亿元以上。统筹基金的大幅度增加,为提高职工医保参保人员待遇水平、降低患者医疗负担提供了很大的可能。除此之外,健全的门诊共济制度还有助于降低住院率,减少小病大治、过度住院对医保资金的浪费,降低患者负担,提高参保者获得感。基于这一分析,我们进一步对不同情景下住院率下降可能带来的统筹基金节约情况进行估算。

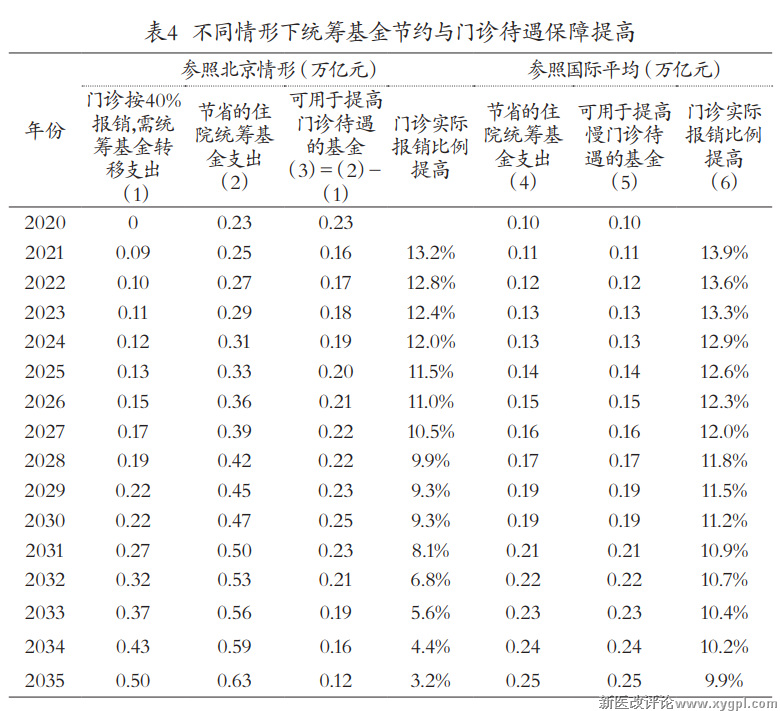

参照北京职工医保8.6%(在职职工4.3%、退休职工28.2%)和国际平均15.4%的住院率水平两种情形,我们对门诊保障模式改革可能产生的效果进行估算(见表4)。结果显示,参照北京情形下,因住院率下降带来的住院统筹基金支出快速下降,2025年住院统筹基金减少的支出额在0.3万亿元左右,2030年在0.5万亿左右,2035年在0.6万亿元左右。参照国际平均水平下,门诊保障模式改革产生的住院统筹基金节约效果尽管不太明显,未来5-15年内每年节约的规模也在0.15-0.25万亿元之间。

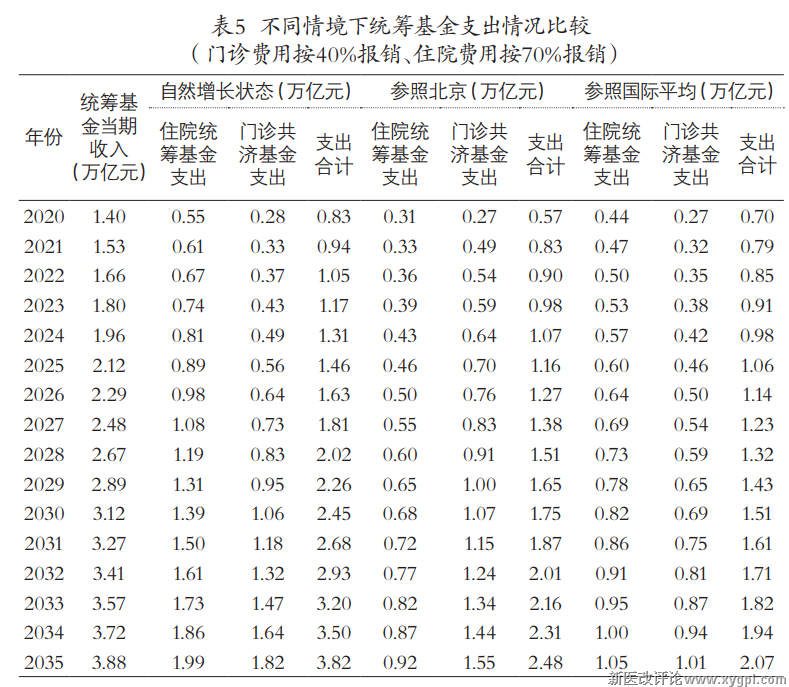

因住院率下降而节省的住院统筹基金支出可用于提高门诊待遇保障,我们利用减少的住院统筹基金支出占门诊总费用的比例来衡量。结果显示,两种情形下因住院率下降带来的住院统筹基金支出的减少足以弥补因人均就诊次数上升带来的门诊共济基金支出的增加。除此之外,多余节省的住院统筹基金支出也能将门诊待遇保障比例在40%的基础上提高3-13个百分点(参照北京)、9-13个百分点(参照国际平均)(见表5)。

4 主要结论

本文基于2020年8月国家医保局《关于建立健全职工基本医疗保险门诊共济保障机制的指导意见(征求意见稿)》中个人账户改革方案,建立统筹基金及费用支出估算模型,并参照北京、国际平均、自然增长状态下人均门诊次数和住院率情况设置三种情景,对个人账户改革带来的基金收入、门诊费用变化、门诊共济基金支出情况以及参保人员门诊待遇保障等进行分析和评估,得出以下结论:

(1)参照北京情形,个人账户划入统筹基金部分不足以支付门诊共济费用(按门诊实际报销比例40%估算),支出缺口由原住院统筹基金进行转移支付,2025年需原住院统筹基金转移支付的最高额度为0.13万亿元,2035年最高为0.5万亿元。而自然增长状态下,五年内个人账户划入统筹基金部分能够支付门诊共济费用,2026年之后开始出现缺口,2035年统筹基金支出缺口接近0.8万亿元。

(2)门诊共济带来住院率下降,有助于减少住院统筹基金支出。参照北京情形估算,因住院率下降导致的住院统筹基金减少额短期在0.3万亿元左右,长期在0.6万亿元左右。参照国际情形估算,因住院率下降导致的住院统筹基金减少额短期在0.1万亿元左右,长期在0.25万亿元左右。

(3)参照北京情形和国际平均水平,因住院率下降带来的住院统筹基金支出的减少,在一定程度上能够抵消因人均就诊次数上升导致的原住院统筹基金转移支付的增加。除此之外,多余节省的住院统筹基金支出也能将门诊待遇保障比例在40%的基础上提高3-13个百分点(参照北京)、9-13个百分点(参照国际平均)。

(4)总体来看,改革个人账户,建立门诊共济保障制度,能够带来统筹基金使用效率和门诊待遇水平的大幅提升,同时职工医保参保人员还能利用个人账户资金进一步扩大受益面,达到提高参保人群整体保障水平,增强参保者获得感的目的。

参考文献

[1]乌日图.牢记医改初心完善制度体系——纪念国发〔1998〕44号文件实施20周年[J].中国医疗保险,2019(01):5-8.

[2]国家医保局.2019年全国基本医疗保障事业发展统计公报[R].2019.

[3]华颖.从医保个人账户兴衰看中国社会保障改革理性回归[J].学术研究,2020(04):87-94+177-178.

[4]王震.完善门诊统筹,改革个人账户[J].中国医院院长,2020(08):51-53.

[5]UN官网. 人口指标预测数据,https://population.un.org/wpp/Graphs/DemographicProfiles/Line/156[EB/OL];城镇化率预测数据,https://population.un.org/wup/Country-Profiles/[EB/OL].2019.

|

|

||||

相关文章

鄂公网安备 42010302000616号

| 新医改评论 版权所有 | 备案/许可证:鄂ICP备10208130号-1 | Copyright @ 2010-2020 xygpl.com All Rights Reserved