欢迎访问新医改评论 XYGPL.COM 您是第 3434626 位访问者

11月8日,在常州召开的第29届全国医药经济信息发布会上,米内网副总经理/研究总监程谋与现场嘉宾分享了题为《中药大品种市场特征与趋势(医疗端)》的主题报告。中药大品种是中药产业发展的引擎,关乎企业的生存和发展。而大品种的形成离不开产品竞争力、企业运营力、市场吸引力。(本文只讨论医疗端)

注射剂占据塔尖位置,口服剂型仍是主流

截至2016年,中成药批文数共有59067个,通用名9980个,医院在销通用名5448个。其中,2016年医疗端过亿的中药大品种共有408个。报告中程谋提到,据各中药企业反馈,1亿、3亿、5亿、10亿、30亿都是具有特殊意义的槛,故中药大品种可依据这些数值分成各梯队。从数量上来看,各梯队产品个数呈塔状分布,注射剂占据塔尖位置,11个年销售规模超过30亿元的品种皆为注射剂。而口服制剂共有321个,依然是中药大品种的主流。

中药注射剂增速明显下滑,口服地位提升。近年来,针对中药注射剂的争议较多。国家从政策层面保护用药安全,据《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》,未来将严格药品注射剂审评审批。能口服不注射、能肌注不静脉。中药注射剂行业洗牌时代已经来临。

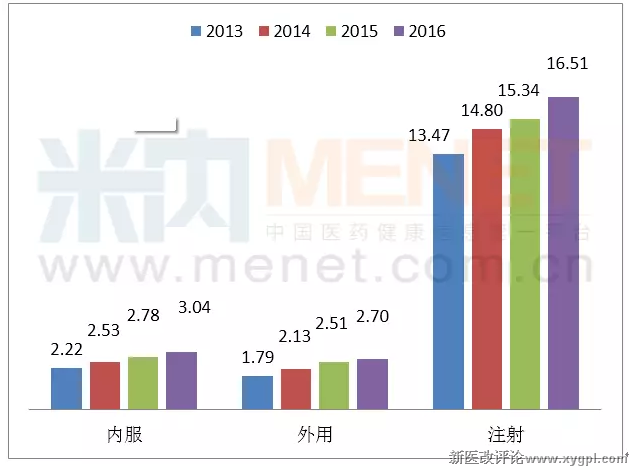

从单品均销来看,各梯队差距明显,30亿及以上的大品种单品均销达到48亿元,而梯队底层1亿-3亿元的品种,单品均销只有1.7亿元。从剂型来看(如图1所示),近几年各剂型平均单品销售额均实现增长,注射剂型单品均额远高于口服剂型,但近3年增长率显著慢于口服。

图1:各剂型平均单品销售额(亿元)

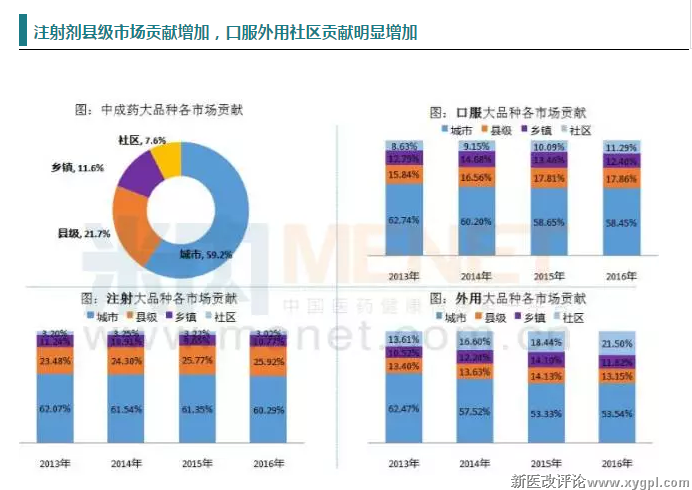

注射剂县级市场贡献增加,口服外用社区贡献明显增加

2016年中成药大品种城市用药主导半壁江山,贡献率为59.2%,其次是县级的21.7%,乡镇和社区各占11.6%和7.6%。而细看注射剂大品种,县级市场份额小幅增加,从2013年的23.48%增加到2016年的25.92%;口服类和外用类大品种方面,社区所占份额明显增加,口服类社区份额从2013年的8.63%增加到11.29%;外用类社区贡献更加明显,从2013年的13.61%涨至2016年的21.50%。

报告中程谋提到2016年大品种市场层级静态分布,10亿-30亿区间的品种终端下沉尤为明显,县级医院对大品种贡献走强,2016年,30亿及以上的大品种县级贡献为28.1%,10亿-30亿元的大品种,县级贡献为22.1%。

独特性是中成药大品种的核心要件,政策性准入有利于大品种

报告中程谋指出,医疗端408个过亿大品种中,除大生脉、小参麦、舒血宁少数几个品种外,过亿大品种最多三个厂家协力同一个品种。其中,独家品种有371个,双雄争霸的23个,三国鼎立的10个,剩下4个是4个厂家及以上混战的。由此可见,独家是中成药独特性区隔的先天优势。

无论是独家还是混战,品种要做大均需要开展各类市场推广工作,需要拥有一定价格空间,而依据目前现有招标政策或市场反馈,政策性准入有利于大品种形成。从数据上来看,这408个产品中,有331个进入医保目录,77个非医保,其中77个非医保中包含超过60个产品进入全国10个省的医保增补目录。可见医保是产品做大规模的重要条件。

从中药大品种的增长率看,2016年低价药的增长率为12.2%,而非低价药的增长率为8.3%;医保药增长率为9.0%,非医保药增长率为6.2%;基药增长率为12.7%,非基药增长率为6.8%。各目录品种增长率已经超过非目录品种增长率,基药、低价药等政策性准入条件凸显的优势也越来越明显。

优势领域大品种集中,新的大品种产生难度加大

表1:2013-2016年各治疗领域中药大品种个数详情

近几年中药大品种数量略有上涨,增长速度较为缓慢,除皮肤科两个品种掉出过亿外,各细分领域过亿品种数量均有增长。中药优势领域大品种集中,心脑血管疾病用药(慢病)、骨骼肌肉系统疾病用药(慢病)、呼吸系统疾病用药(常见病)三大领域贡献了过半大品种。其中,心脑血管大品种数量连续多年高居榜首,2016年多达109个,单品均额也是最大,达到9亿元。另外,肿瘤疾病用药、呼吸系统疾病用药、皮肤科用药三个领域大品种单品均额也有不俗表现,达5亿元左右。

要想成为过亿大品种家庭的新成员将会越来越难。而从治疗领域来看,心脑血管疾病用药、肿瘤疾病用药过亿相对容易些,消化系统疾病用药、呼吸系统疾病用药等过亿则需要有更大的投入。

然而手握多个大品种的老牌中药企业,已经构筑多产品组合抵御风险(医疗端),如步长(10个)、康缘(10个)、天士力(10个),他们中的产品组合包括一批口服剂型以及一两个注射剂型;以岭、扬子江的5个品种,则全是口服剂型;神威的6个中药大品种中,则有5个注射剂及1个口服剂型。此外仍存在一批企业依赖单一品种,当然他们也在努力寻求品种扩大产品组合线。

结语

谈及未来中药大品种的未来趋势,程谋提到,在“按病种付费”、“分级诊疗” 、“两票制”、“能口服不注射、能肌注不静脉”、“辅助用药目录、重点监控”等多种政策因素驱动下,中药大品种注射剂将出现增速明显下滑,口服地位提升等趋势,继医保、基药等政策准入之后,临床路径、指南等准入地位也将明显提升。市场将产生分化,会向取得再评价结论等大品种加快集中,在3亿-10亿区间待的时间更短,同时新的大品种产生需要更大投入,大品种全终端、多渠道将成为标配。另外,“中药现代化”和“遵循传统中医理念的中成药”齐头并进的格局将更为明显。

趋势所向,企业应该积极主动迎接上市后再评价、进行系统的二次开发、构筑更高层面的学术体系、适应症表述的悄然改变、构建更广范围的推广生态系统,各职能适时投入并相互协同。

|

|

||||

相关文章

鄂公网安备 42010302000616号

| 新医改评论 版权所有 | 备案/许可证:鄂ICP备10208130号-1 | Copyright @ 2010-2020 xygpl.com All Rights Reserved